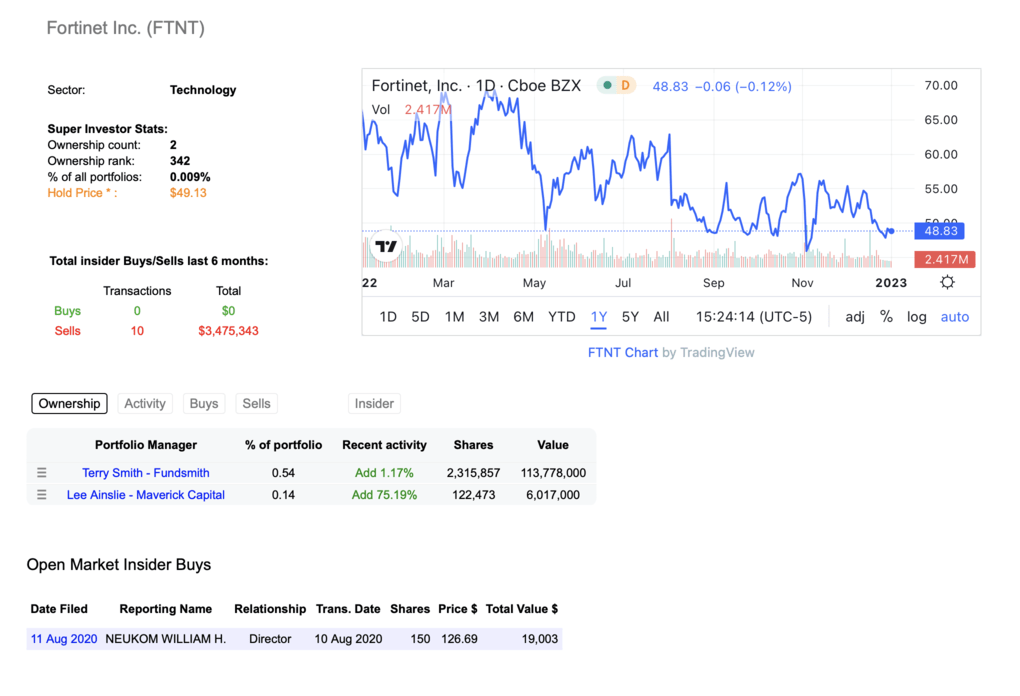

Fortinet es una empresa de las favoritas de Terry Smith, líder mundial en el campo de la Ciberseguridad. Un sector con claro viento de cola, y muy, muy rentable.

Fortinet es una empresa [multinacional de Estados Unidos con sede en [Sunnyvale, California]. Se dedica al desarrollo y la comercialización de software, dispositivos y servicios de [ciberseguridad], como [firewalls], [antivirus], prevención de intrusiones y seguridad en dispositivos de usuario, entre otros. Es la cuarta compañía de [seguridad de redes] medida en volumen de ingresos.

Fortinet fue fundada en el año 2000 por los hermanos Ken y Michael Xie. En 2004 había obtenido alrededor de 93 millones de dólares de financiación y había comercializado diez modelos de dispositivos FortiGate. Ese mismo año dio comienzo una larga disputa por patentes entre Fortinet y Trend Micro. La compañía empezó a cotizar en bolsa en 2009, obteniendo 156 millones de dólares a través de una oferta pública inicial. Justo en este mismo año, Thomas Muller compra su filial australiana. A lo largo de la década de los 2000, Fortinet diversificó su gama de productos, incorporando puntos de acceso inalámbrico, sandboxing y seguridad de sistemas de mensajería, entre otros.

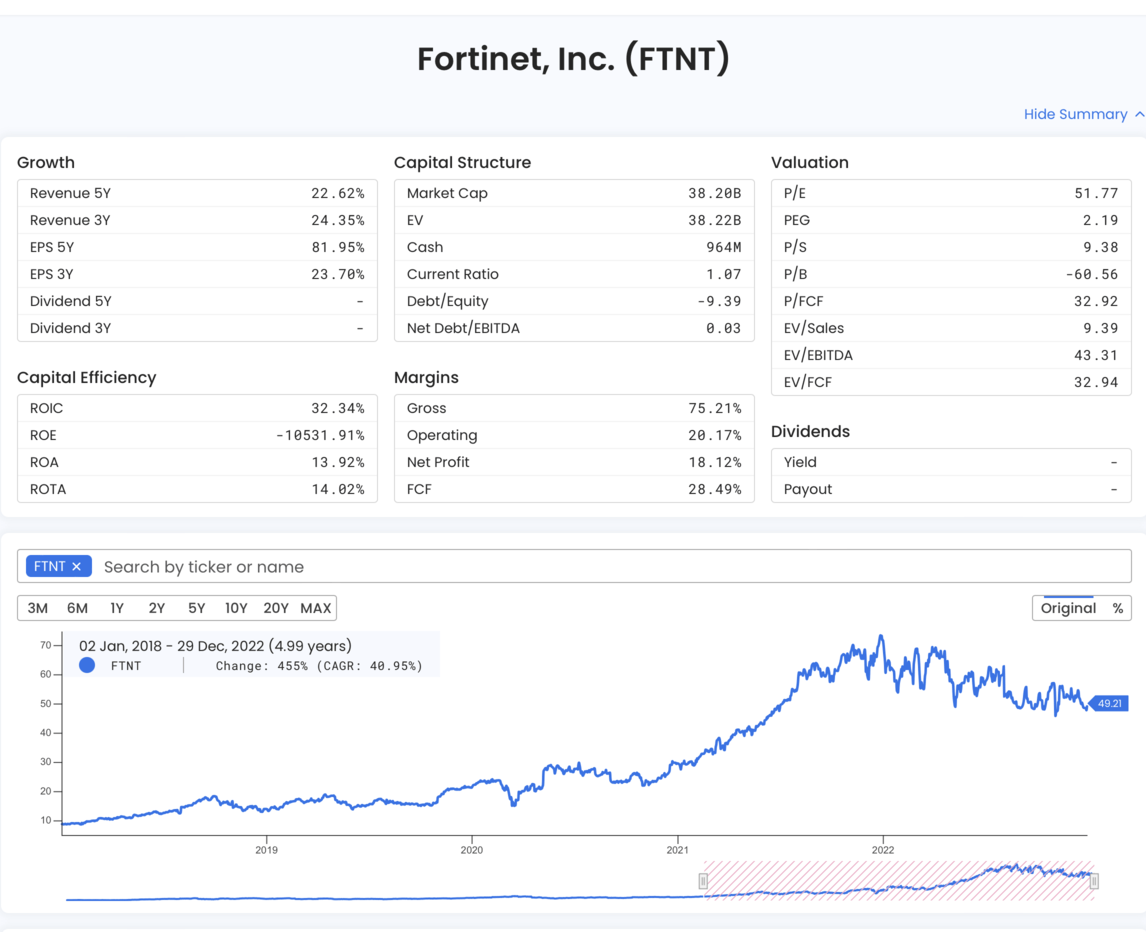

Margen de beneficios: 18,2

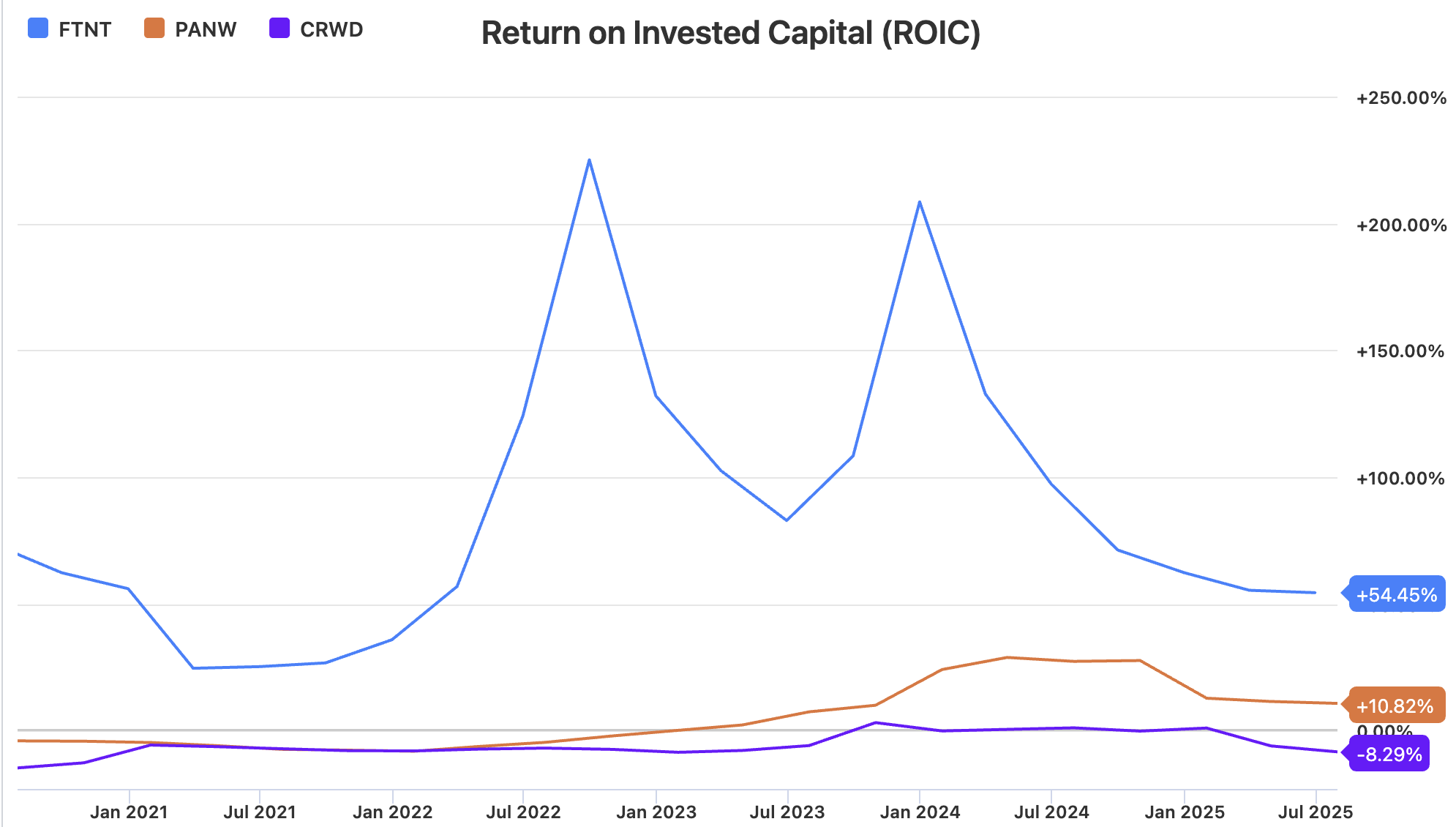

ROIC: 59,9

Rendimiento de los beneficios: 2,6%.

Crecimiento anual esperado del BPA (próximos 3 años): 23.7%

TACC desde la OPV: 33.0%

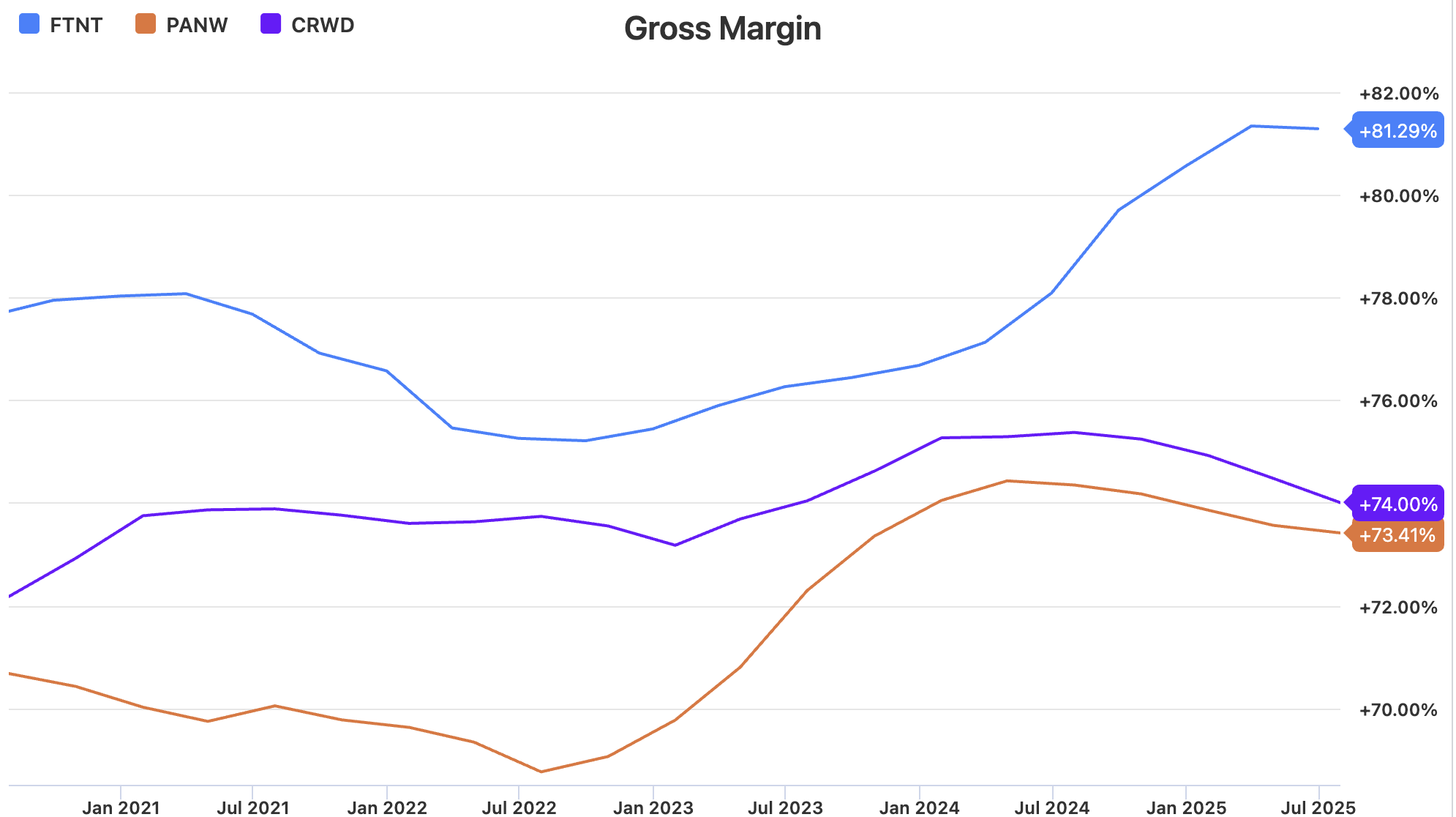

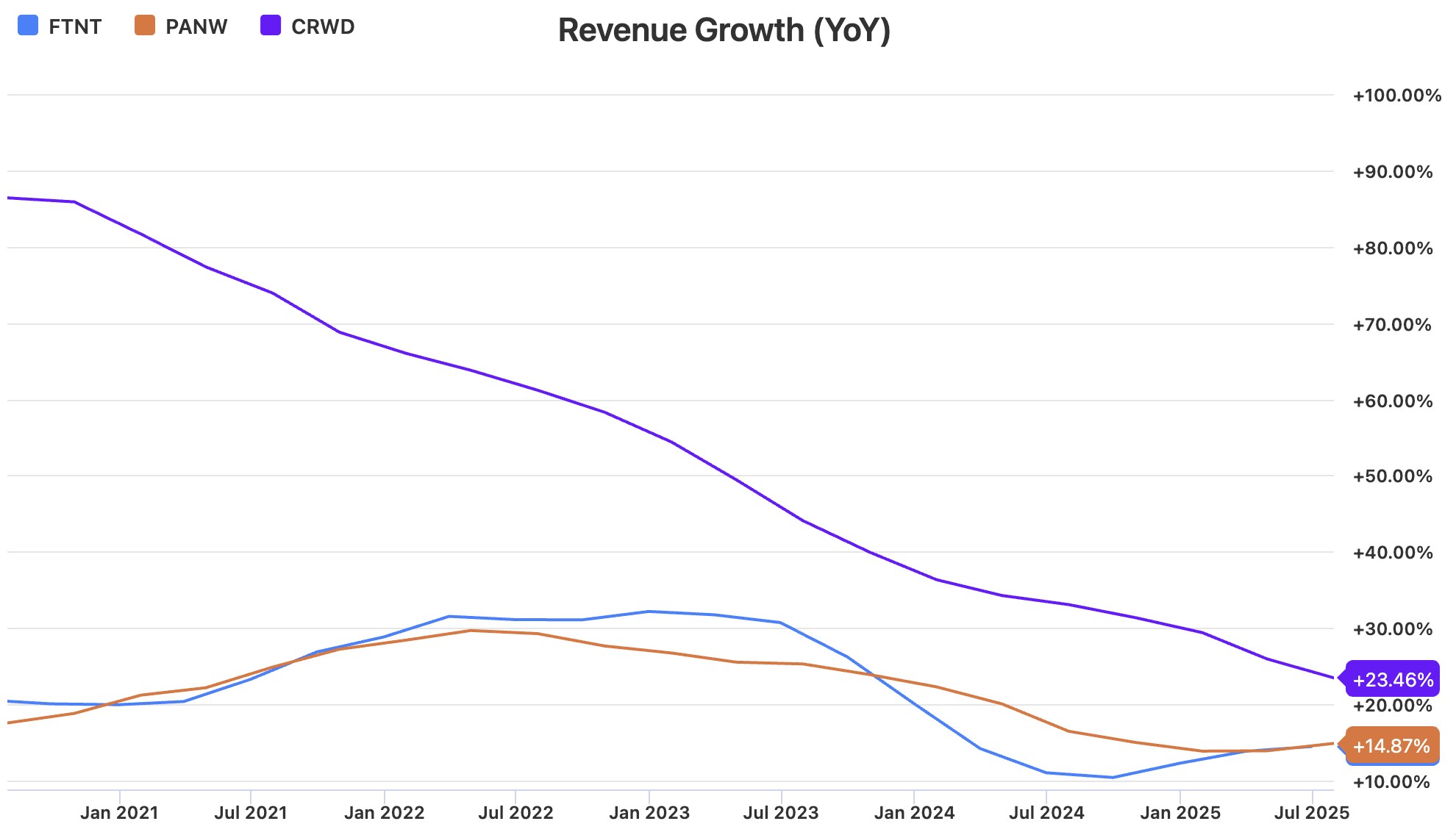

El crecimiento en ventas está siendo del 20% anual, con un margen del 76%!!! y un beneficio del 18% sobre ventas. Son números típicos de las mejores tecnológicas del mundo.

Ken Xie (chino: 谢青; pinyin: Xiè Qīng) es un empresario multimillonario estadounidense que fundó Systems Integration Solutions (SIS), NetScreen y Fortinet. Es Consejero Delegado de Fortinet, una empresa de ciberseguridad con sede en Silicon Valley. Anteriormente, Xie fue Consejero Delegado de NetScreen, que fue adquirida por Juniper Networks por 4.000 millones de dólares en 2004. Creó el primer cortafuegos/VPN basado en ASIC en 1996[1].

Margen de beneficios: 18,2

ROIC: 59,9

Rendimiento de los beneficios: 3,4

Crecimiento anual previsto del BPA (3 años): 23.7%

Tenencia de insiders: 17.5%

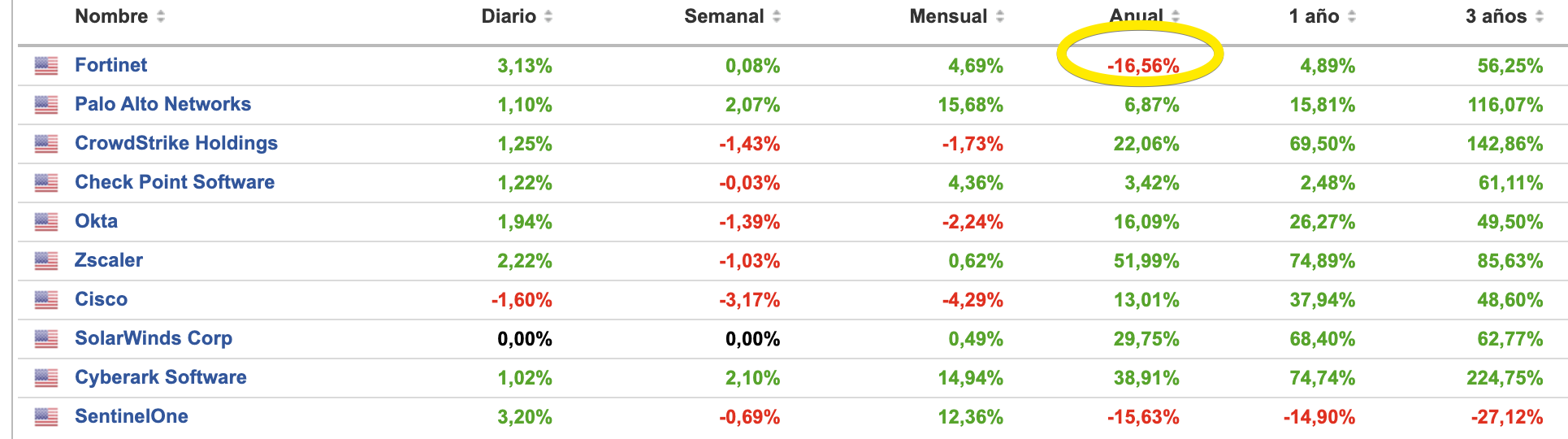

Fortinet ha tenido una corrección muy fuerte tras resultados de un 25% aproximado el mes pasado y han seguido un par de malas recomendaciones de bancos gordos usa. Básicamente, los chiefs hicieron un comentario sobre el ciclo de su producto que fue interpretado como profit warning.

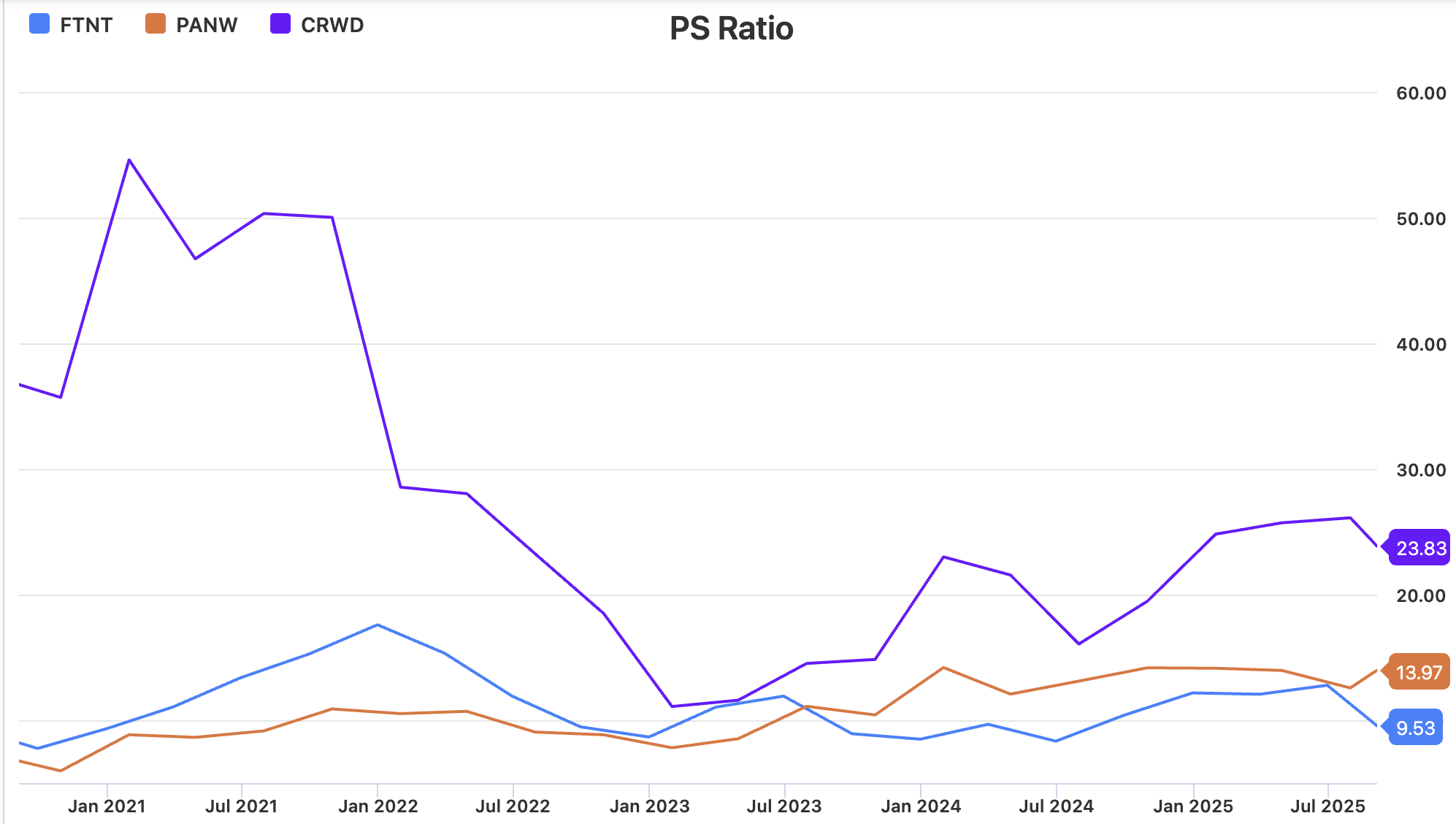

y por qué Palo Alto cotiza a 100x y Fortinet a 30x. Más allá de la “anécdota” del comentario confuso de la presentación (bien profit warning o manipulación de mercado, hay noticias por ahí de posible manipulación de mercado de los directivos y demandas colectivas), la narrativa que hay detrás de la diferencia de valoración es que el modelo de Fortinet y el de sus competidores es sensiblemente diferente. Fortinet principalmente trabaja con firewalls físicos mientras sus competidores trabajan 100% en la nube, lo que tiene varias ventajas (la principal parece ser que las actualizaciones son más rápidas y automatizadas). Parece ser que el futuro es este segundo modelo es el que en el futuro va a ser el dominiante o el casi exclusivo, por lo que se requiere una conversión/adaptación del modelo de negocio de fortinet, que por otro lado se supone que es tecnológicamente muy fuerte y que su adaptación sería una consecuencia necesaria de una buena planificación/voluntad de sus directivos. De lo contrario, corre el peligro de que le pase lo que a Blockbuster con Netflix. Este parece ser el verdadero miedo del mercado o sus reticencias, mucho antes de que las cifras hayan reflejado la más mínima señal de peligro, más allá de la lógica madurez de un negocio o el fin del crecimiento inicial explosivo.

Sobre la influencia de la IA en este sector, diría que va a aumentar el número y la peligrosidad de las amenazas y hacer más necesario un mejor servicio. Uno esperaria que las empresas más grandes pudiesen tener más recursos para diseñar planes de contingencia también basados en IA más robustos, aunque probablemente un pequeńo grupo de trabajadores brillante podria marcar la diferencia, y no me refiero a señores con gorrito aficionados al Real Madrid

cual es la posicion de fortinet en fundsmith en terminos relativos y como ha variado en el tiempo

ChatGPT Plus

Aquí tienes un panorama relativo bastante claro sobre la posición de Fortinet (FTNT) en el portfolio de Fundsmith y cómo ha ido evolucionando con el tiempo:

Posición actual

A fecha de 31 de marzo de 2025, Fundsmith LLP poseía 8 523 040 acciones de Fortinet, lo que representa:

Durante ese trimestre (entre febrero y marzo de 2025), la posición experimentó una reducción del 0,09 % en número de acciones, con una pérdida de apenas 7 383 accionesFintelStockNinja.io.

Evolución histórica

Gracias a datos trimestrales recopilados por MasterWatch, podemos observar cómo ha cambiado la posición de Fundsmith en Fortinet desde principios de 2022:

Trimestre

Acciones (aprox.)

% Cartera

Q1 2022

462 000

0,54 %

Q2 2022

aprox. 2,3 M

0,57 %

Q2 2023

2,3 M

0,73 %

Q3 2023

4,9 M

1,31 %

Q4 2023

7,3 M

1,79 %

Q1 2024

8,2 M

2,18 %

Q2 2024

10,3 M

2,52 %

Q3 2024

10,1 M

3,10 %

Q4 2024

8,5 M

3,43 %

Q1 2025

8,52 M

3,73 %

Observamos un crecimiento sostenido desde inicios de 2022: Fundsmith pasó de tener una participación mínima (0,5 %) hasta un pico de 3,73 % en el primer trimestre de 2025 masterwatch.ioswingtradebot.comGuruFocus.

Hubo aumentos notorios:

En 2023, Fundsmith más que duplicó su stake en Q3 (de ~0,7 a 1,3 %) y continuó incrementando en Q4.

En el primer semestre de 2024, siguió aumentando hasta superar el 2,5 %.

El último trimestre completo de 2024, Q4, marcó un ligero descenso en acciones y porcentaje respecto al trimestre anterior, aunque la proporción en cartera siguió creciendo a 3,43 %.

A cierre del Q1 2025, esa participación alcanzó 3,73 %, nivel máximo visto hasta ahora

Crece menos, habría que corregir esa estimación inicial a 10-15% ahora mismo… aunque sí que alguna parte del negocio crece al 30%+, precisamente la parte de la nube y tal.