Ojo con los PP. Mi tío lo recuperó hace poco y le sablaron un 50% de IRPF.

Lo recuperaría todo de golpe. Hay que hacerlo poco a poco.

1 me gusta

El tema es que si te quieres ir de crucero con 67, no es lo mismo que disfrutarlo a los 77…

A esa edad ya queda poco margen de disfrute. Y el tiempo se te escapa.

Para ir de crucero no hace falta rescatar todo el plan de pensiones salvo que te vayas al crucero de @Disney

1 me gusta

Hombre, crucero de jubileta, mínimo 90 días. Los de la vuelta al mundo andan por 100.000€ por persona. Y hay que incluir a la mujer o amante.

1 me gusta

Vaya, si cobra igual que la pareja de Ábalos, vamos, ni vendiendo una Bershire Class A.

2 Me gusta

En mi caso, cuando he rescatado de mi plan de pensiones ( rescates parciales ) no he llegado a esa cantidad.

Creo que ha estado sobre el 20 y pico pero no logro encontrarlo.

Tambien es verdad que son rescates parciales de un importe no demasiado grande 15-20.000€

Asi es

En realidad, el PP se suma a la pensión, porque eso va directo al tramo imponible.

Querían que la pensión estuviera exenta, pero eso me temo que va a ser imposible.

Y si consiguen la exención, al minuto siguiente, sacan el impuesto equivalente con una palabreja y el apellido, sostenibilidad ,temporal, = o superior a la exención

1 me gusta

Ciencia ficción.

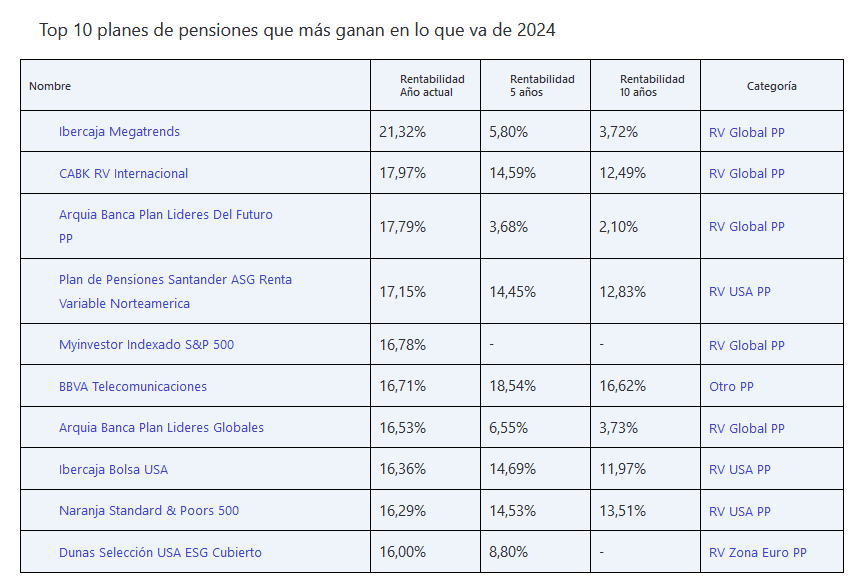

No he encontrado un cuadro más actualizado, BBVA Telecomunicaciones supera en más de un 3% al segundo y lo hace mejor que el SP500. Conclusiones “si se puede” . Podemos considerar 10 años como el mínimo para pensar en el largo plazo.

1 me gusta

Con ese nombre no me extrañaría que sospechosamente se pareciera a un NASDAQ100.

1 me gusta

Si pero también lleva ASML, SAP, TSM…el Nasdaq lo lleva vía derivados creo.

1 me gusta

1 me gusta

Todos pensando en irse fuera de la UE en la jubilación, e igual hay que ir a Euskadi. ¿Como está la vivienda por Tolosa?

1 me gusta

Te fías??

No me lo creo. Huele a estrategia del PNV para ganar votos. Saben que las elecciones se deciden en los jubilados.

Ni yo, todavía no han hecho realidad las promesas electorales para los recién nacidos. Lo están estudiando.

Todo lo que sea dejar de recaudar,yo tampoco lo veo.

Además, si te desgrava al aportar ,pagas al salir. Eso es asi en todos los planes de pension de los principales paises…

El IRA, no pagas al aportar pero pagas al rescatar.

Ted Weschler ,pago en 2012 , 28M. usd y convirtió su IRA,en Roth-IRA, exenta al rescatar.

De 70.384 usd que aportó y desgravó en 1989 ,creció a 131 M. en 2012 ( cagr de 41% ,durante 22 años). Después de pagar impuestos de 28M, los 131M. lo llevó a 264,4 M. en 2018.

Después de 2018, no hay cifras, pero debe de tener un buen saldo exento de impuestos (además)

Es una pena que los productos que tiene España en sus PP ,son mediocres y llenos de comisiones, regulaciones…

1 me gusta

Comisiones del 1,65%, despues de 30 años, hace que la gestora , casi gane tanto como el inversor.Brutal.

2 Me gusta

Por supuesto ,el del video vendiendo SU moto.

![]()