Una de las compañías favoritas de @Quixote1 . Claro, a quien no le gusta una empresa que pasa de valer $1 a más de $1.000 en poco más de 30 años???

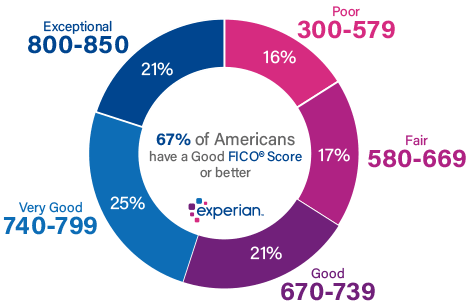

Su nombre original es Fair Isaac Corporation, una compañía de análisis de dato que se dedica a dar “credit score” o puntuación de crédito en el sector consumo de Estados Unidos.

Y ya sabemos que en la cuna del capitalismo, pocos trabajan con efectivo. Si quieres el último Tesla, iPhone 17, o un casoplón en San Francisco, pues no te queda otra que tener una buena puntuación de pagador de créditos.

En una reunión de mi Comunidad de Vecinos, el Presidente erecto se jactaba de que los bancos querían dejarnos dinero como locos, porque éramos grandes pagadores. A mi, por mi parte, se me llevaban los demonios de saber que al año en intereses nos cobraban más de 50.000€ por un dinero que no necesitábamos…

2 Me gusta

El negocio de Fico, no para de crecer, pero es que además, la gestión de la empresa es excelente. Nada de repartir dividendos, ¿quién los quiere cuando se ha multiplicado su valor por más de 1.000?

Desde 1.992 ha ido comprando empresas además para crecer inorgánicamente y aumentar su valor añadido. Este es el listado:

- DynaMark 1992[17]

- Risk Management Technologies 1997[18]

- Prevision 1997[19]

- Nykamp Consulting Group 2001[20]

- HNC Software 2002[21]

- NAREX 2003[22]

- Diversified Healthcare Services 2003[23]

- Seurat (2003)[24]

- London Bridge Software 2004[25]

- Braun Consulting 2004[26]

- RulesPower 2005[27]

- Dash Optimization 2008[28]

- Entiera 2012[29]

- Adeptra 2012[30]

- CR Software 2012[31]

- Infoglide 2013[32]

- InfoCentricity 2014[33]

- Karmasphere 2014[34]

- TONBELLER AG 2015[35]

- QuadMetrics 2016[36]

- GoOn 2018[37]

- EZMCOM 2019[38]

1 me gusta

Sus oficinas centrales se encuentran en Montana, en concreto en la localidad de Bozeman, de solo 53.000 habitantes. Alejados del ruido de Wall Street.

1 me gusta

Es facil enamorarse de esta como Kantesaria de Valley Forge .Una de sus mayores posiciones .Esos rotan menos que Terry.

1.-Software. Una industria para imprimir dinero incluso sin consumir tinta.

2.-Cannibal. En vez de divis , se come a si misma.

3.-FCF ,robusto y crecimiento.

Es dificil no hacerle +20% anual a esta . Sostenible. Nada mas sostenible que las BuyBacks. Si vives 200 años igual te quedas con las últimas acciones.

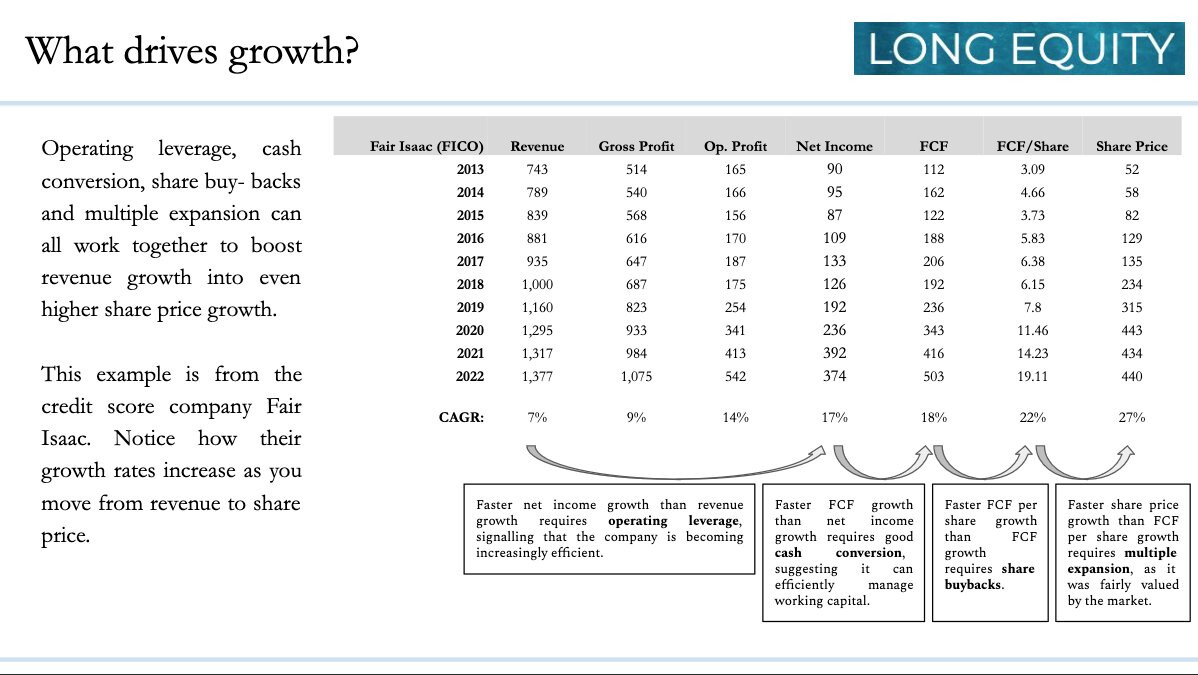

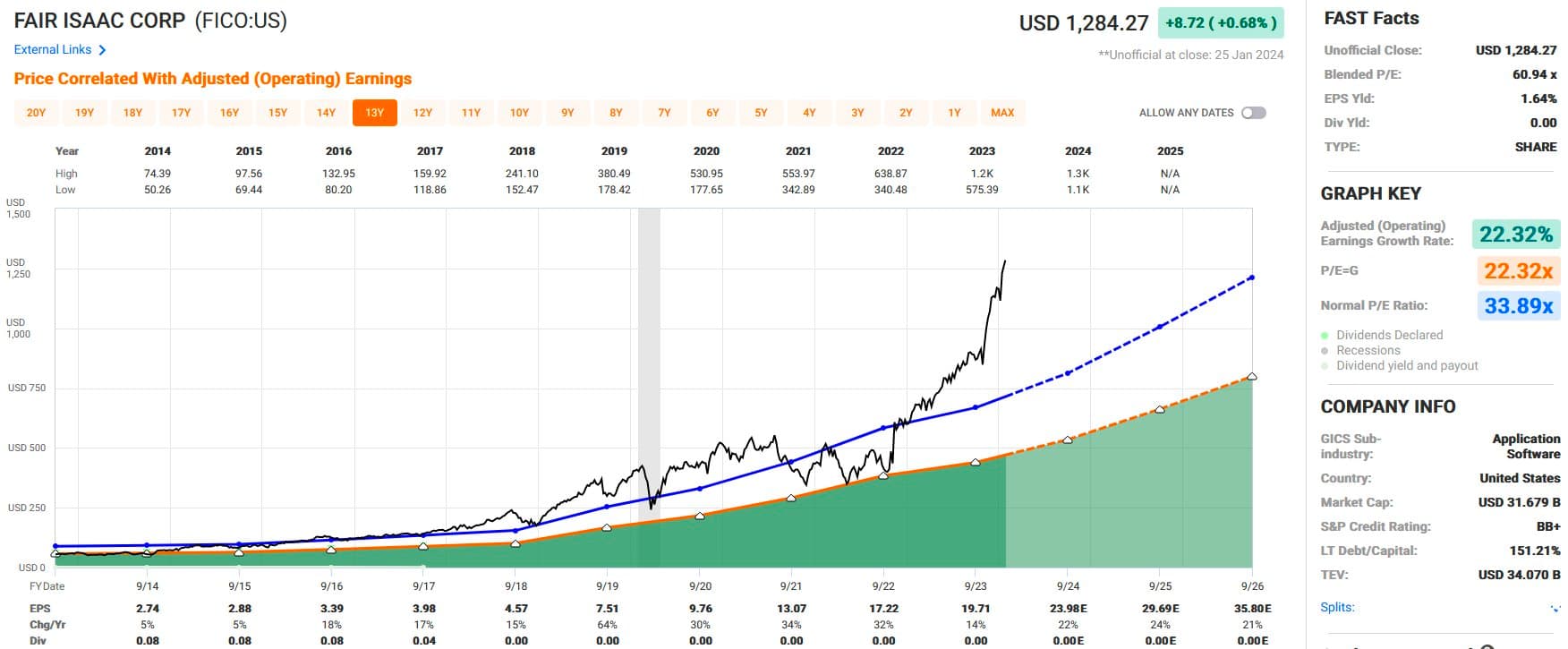

Pese a su larga trayectoria, todavía crecen los Beneficios a un 26% de CAGR, durante los últimos 3 años.

1 me gusta

124m. de SBC ,ultimo año. 458 de FCF.

No es Constellation.

Es mas “creible”.

Algun problema tendría que tener…No es facil retener talento en USA.

Año, T. Rowe, Lindesell Train y Geneva Capital entre los accionistas.

El CEO tiene el 1%.

Todo,todito, acaba en el gold estándar de la remuneración. Plusvalía sin realizar.

Ni divis, ni ampliaciones preferentes, ni spinoffs, ni gaitas.

Todo bola de nieve aderezado con largas siestas y sus ronquidos.

Un escándalo de negocio y gestión.

Pocas como esta encontrareis en el Bananero.

1 me gusta

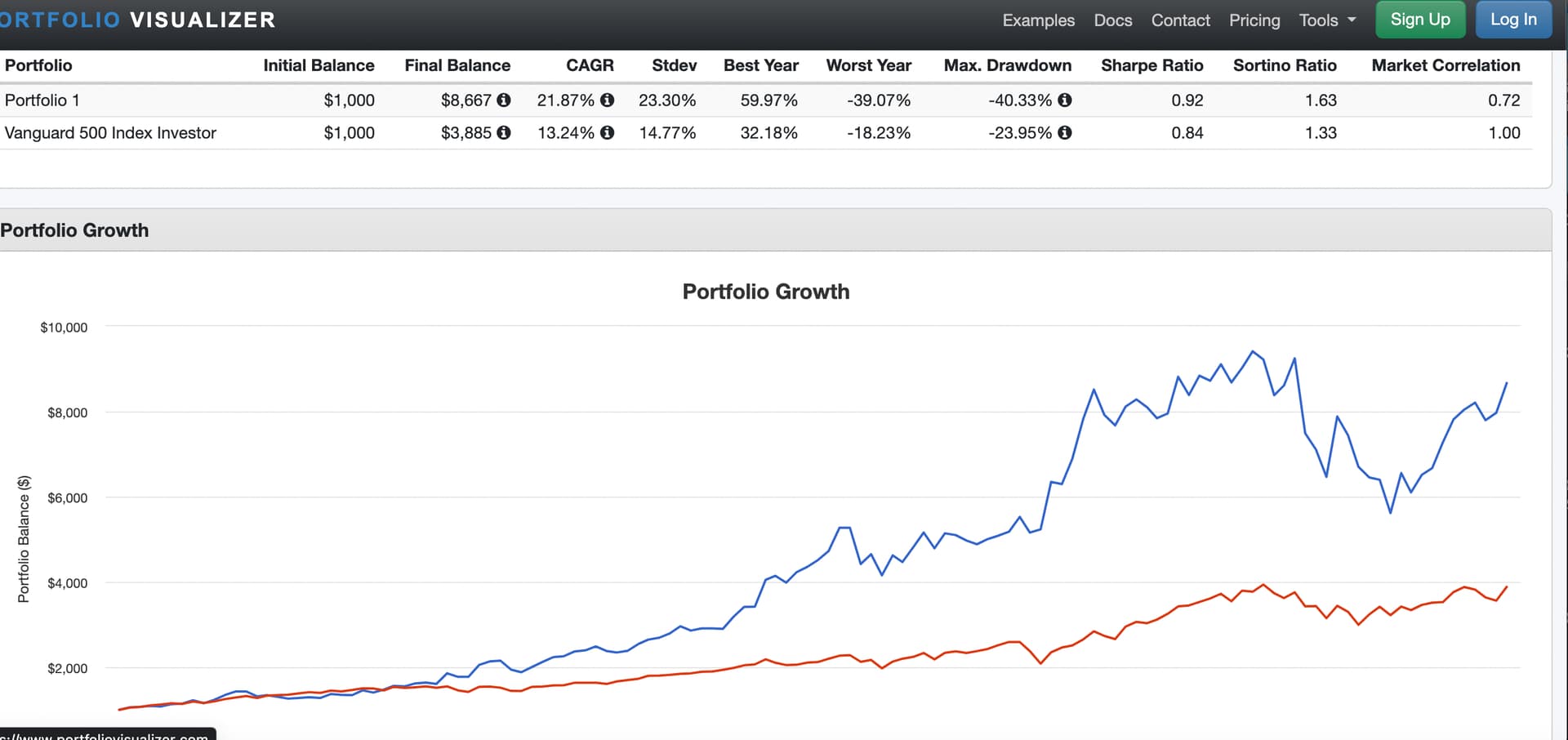

Dice (decía), el GOAT C. Munger, que una cartera de 3 buenos negocios es todo lo que se necesita.

Ellos se hicieron inmensamente ricos con 1.

Si aprovechas la volatilidad,para añadir, ni te cuento.

Terry Smith sobre la diversificación:

“También es un hecho que cuantas más acciones se poseen, menos se sabe sobre cada una de ellas, y nunca he encontrado una teoría de inversión que sugiera que cuanto menos se sabe sobre algo, más probabilidades hay de generar rendimientos superiores”

3 Me gusta

Los grandes fondos tienen entre 25-30 para reducir el riesgo al mínimo.

Por otro lado, con una es suficiente. LVMH, BRK, CSU, tenemos ejemplos de millonarios, y nos empeñamos en seguir copiando a los pobres.

2 Me gusta

Mas matraca sobre la cartera de 3 acciones…

Este hombre tenía sólo 3 acciones en un fondo de 3.000 millones de dólares

Promedió 20,8% anual durante 14 años.

Tener extrema convicción en la “calidad”.

Lamentablemente, los reguladores supuestamente lo cerraron .

La historia de Nick Sleep & Nomad Investments:

https://twitter.com/ValueInvestorAc/status/1734544315110592517

3 Me gusta

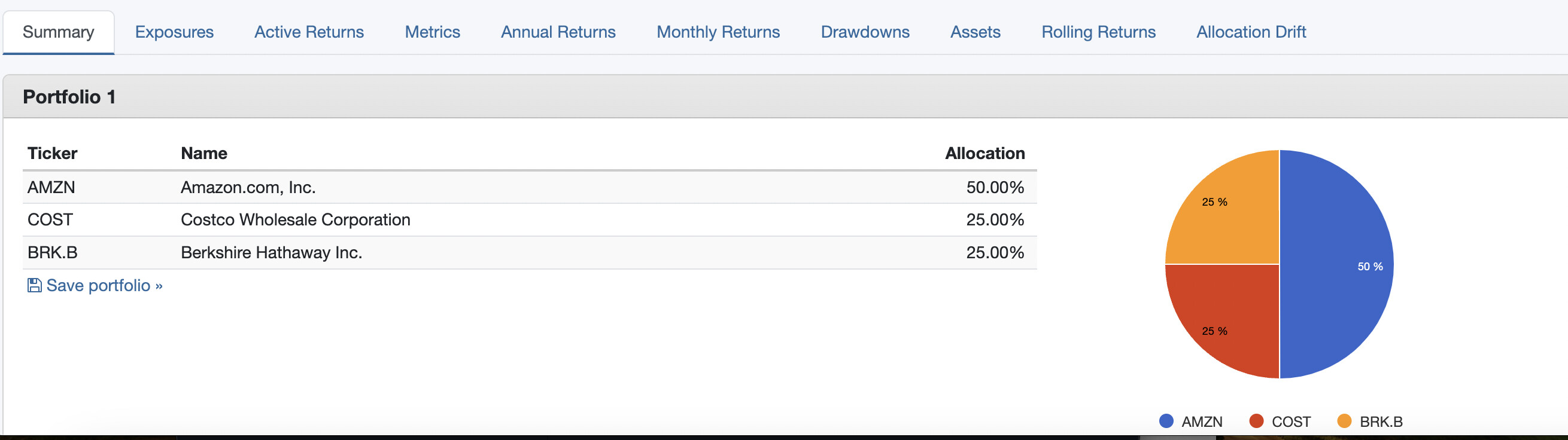

“En 2013 ,recomendó a sus inversores invertir en los 3 valores de siempre, porque el regulador le cerró el chiringuito. AMZN,COST y BRK.b”

Hizo un 20% desde 2001 hasta 2013 y un 21,9% anual desde 2013.Exactamente igual, menos casi 2% para las fees.

Increible.

3 Me gusta

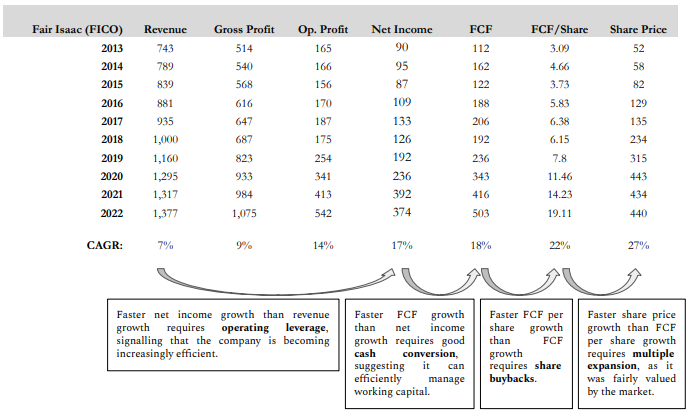

La clave está en el CAGR del FCF:

2 Me gusta

Vaya maquinón.

Buen negocio,software.

Crecimiento top line.

Buen margen.

Abundante FCF,con lo que se…

Recompra agresivamente.

Y, repetir en bucle…

2 Me gusta

Al recomprar consigues dos cosas:

1.- No pagar impuestos.

2.- Que el CAGR de la acción sea mayor que el del FCF, porque hay menos acciones para repartir entre los accionistas.

1 me gusta

Según “The Berkshire Hathaway University” ,Buffett se fijó en BRK.a ,cuando descubrió que estaban recomprando el 30% de sus acciones.

En aquella época el impuesto sociedades era del 48%. La década de los 60 en USA ,fué dura. La guerra de Vietnam ,había que pagarla.

Se habla de poner un impuesto a las recompras (y otro a las plusvalías sin realizar).

Los políticos no se estan quietos,nunca…

1 me gusta

Como CSU. A PER 100, descontando un crecimiento del 50% anual los próximos años.