¡Claro! Crear un algoritmo para optimizar la compra del ETF QQQ3 (una versión apalancada del QQQ) en función del índice del miedo (VIX) es una estrategia interesante que mezcla análisis cuantitativo con una visión contraria del mercado (comprar cuando hay miedo).

A continuación te muestro un algoritmo conceptual en Python que:

1. Usa el valor del índice VIX como señal.

2. Define reglas para comprar/vender QQQ3.

3. Usa una estrategia simple basada en umbrales del VIX para tomar decisiones.

Nota: Este ejemplo es conceptual. Para usarlo en producción o hacer backtesting real, necesitarás acceso a datos en tiempo real y una plataforma de ejecución (como Alpaca, Interactive Brokers, etc.).

⸻

Estrategia Base:

Estrategia Base:

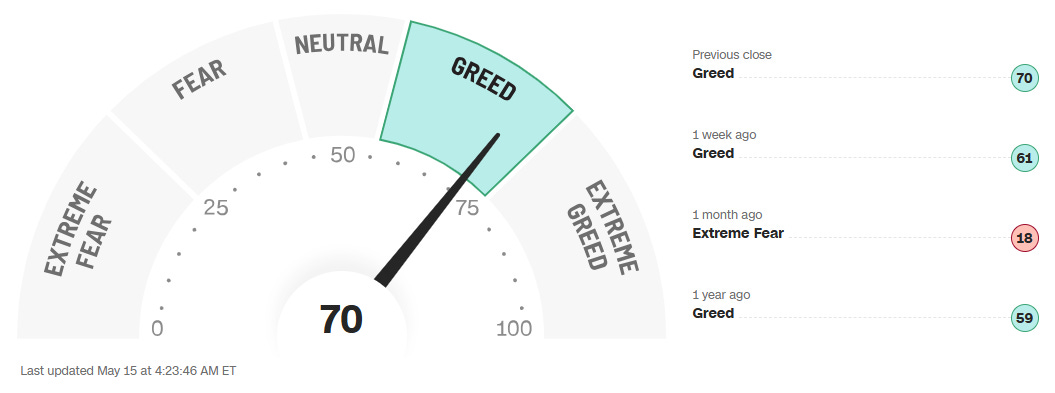

• Si VIX > 25 → miedo alto → posible oportunidad de compra (acumulación).

• Si VIX < 15 → complacencia → reducir exposición (vender parte o todo).

• Si VIX entre 15 y 25 → mantener posición actual.

⸻

Algoritmo en Python (pseudo-backtest)

Algoritmo en Python (pseudo-backtest)

Requiere: pandas, numpy, matplotlib (y datos históricos del VIX y QQQ3)

import pandas as pd

import matplotlib.pyplot as plt

Supongamos que ya tienes un DataFrame con datos históricos

df = DataFrame con columnas: [‘Date’, ‘VIX’, ‘QQQ3’]

df = pd.read_csv(‘datos_historicos.csv’, parse_dates=[‘Date’])

df.set_index(‘Date’, inplace=True)

Variables de la estrategia

capital_inicial = 10000

cash = capital_inicial

qqq3_posiciones = 0

historial =

for fecha, fila in df.iterrows():

vix = fila[‘VIX’]

precio = fila[‘QQQ3’]

if vix > 25 and cash > 0:

# Comprar con todo el efectivo disponible

qqq3_posiciones = cash / precio

cash = 0

historial.append((fecha, 'COMPRA', precio, vix))

elif vix < 15 and qqq3_posiciones > 0:

# Vender todo

cash = qqq3_posiciones * precio

qqq3_posiciones = 0

historial.append((fecha, 'VENTA', precio, vix))

Valor final

valor_final = cash + qqq3_posiciones * df.iloc[-1][‘QQQ3’]

print(f"Valor final de la estrategia: ${valor_final:.2f}")

Mostrar transacciones

for h in historial:

print(h)

⸻

Mejoras posibles:

Mejoras posibles:

• Ajustar los umbrales del VIX (15-25) usando optimización o backtesting.

• Agregar promedios móviles u otros indicadores técnicos.

• Incluir lógica para compras parciales, en vez de “todo o nada”.

• Incluir trailing stop-loss o rebalanceos.

⸻

Requisitos:

Requisitos:

Para hacer esto en tiempo real, necesitarás:

• Acceso a datos en vivo (ej. con yfinance, alpha_vantage, finnhub, etc.)

• Una plataforma de trading automatizada si vas a ejecutar órdenes reales.

⸻

¿Te gustaría que te prepare el código con datos reales descargados desde yfinance para que puedas probarlo directamente?