Aunque han pasado tres años, ofrece datos interesantes, el que quiera puede comparar su situación con la de la encuesta, pero por favor, sin auto-torturarse ni auto-complacerse, que la vida da muchas vueltas

Le he pedido un resumen a Chatgpt, ya que no me da tiempo a leerme las 60 páginas y dormir más de 3 horas al día…

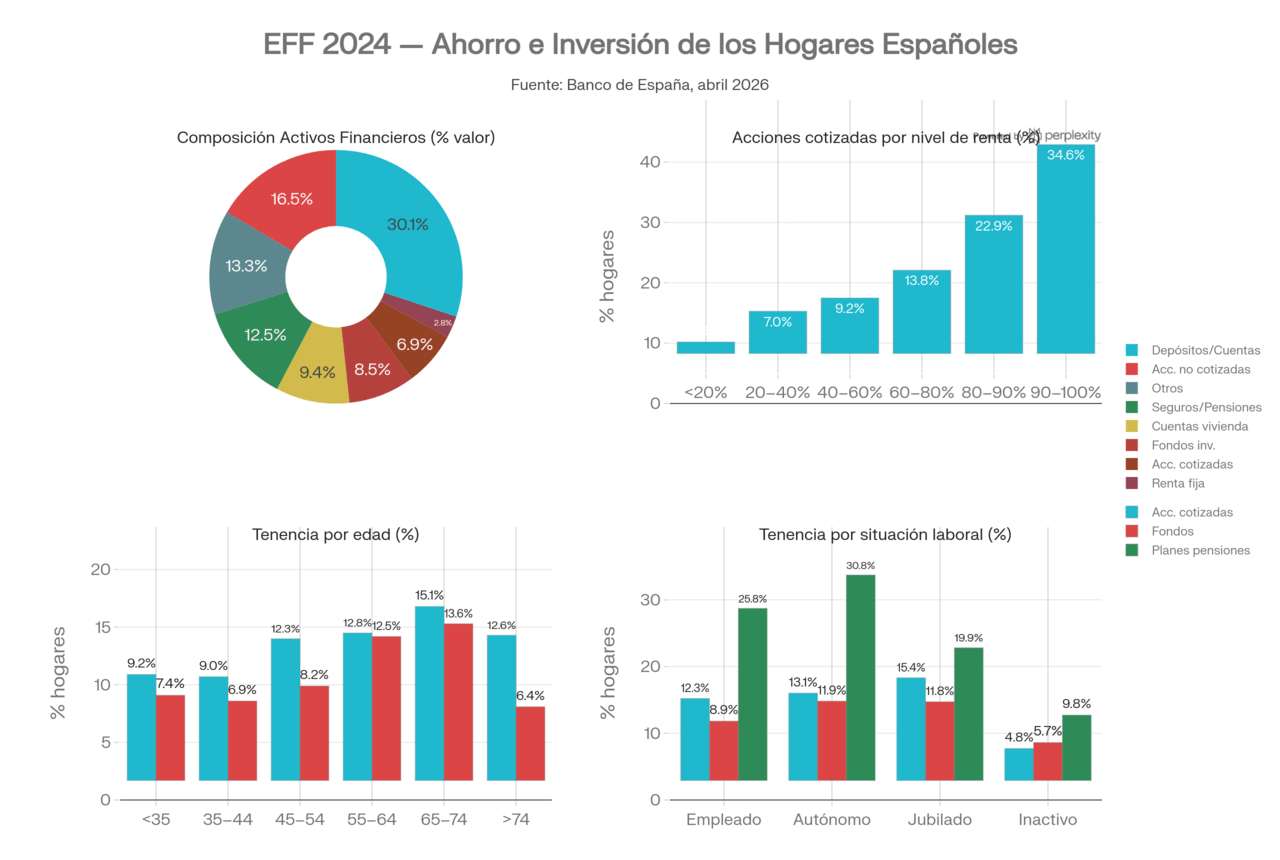

Aquí tienes un resumen de los hallazgos más recientes sobre la Encuesta Financiera de las Familias en España, complementado con encuestas relacionadas sobre percepción y cultura financiera:

Indicadores clave sobre la situación económica de los hogares

El patrimonio financiero total de los hogares (familias + instituciones sin ánimo de lucro) alcanzó los 3,17 billones de euros en marzo de 2025, un aumento del 6,6 % interanual (Banco de España, El País).

La riqueza financiera neta llegó por primera vez a los 2,4 billones €, un crecimiento interanual del 8,1 % (El País).

La deuda de los hogares disminuyó a un 43,5 % del PIB, el nivel más bajo desde el año 2000 (El País).

Cambios en patrimonio financiero:

La inversión en fondos de inversión creció hasta los 526.690 millones € (16,6 % del total), como activo de mayor crecimiento en 2024–25 (El País).

Los depósitos bancarios, aunque siguen siendo el activo mayoritario (34,9 %), han perdido peso frente a opciones más rentables (El País, El País).

Percepción económica: confianza y desafíos

El Índice de confianza del consumidor 5D fue de 46,3 puntos en el 2.º trimestre de 2025, lo que sugiere una percepción estable pero cercana al pesimismo moderado (Cinco Días).

El acceso a la vivienda y el mercado laboral presenta las evaluaciones más bajas dentro del índice, especialmente entre mujeres y mayores (Cinco Días).

En encuestas separadas, casi un 33,4 % de la población no puede permitirse una semana de vacaciones al año, influido por bajos ingresos y altos costes básicos (El País).

Vivienda, deuda y riesgos

El importe medio de nuevas hipotecas subió un 12 % interanual en mayo 2025, hasta los 158.153 €, impulsado por la reducción de los tipos de interés hasta el 2,91 %, el nivel más bajo en cinco años (Cadena SER).

Aunque el valor de las hipotecas aumentó, el endeudamiento familiar general se está reduciendo como porcentaje del PIB (Cadena SER, El País).

Endeudamiento y gastos imprevistos

El 52,3 % de las familias espera afrontar al menos un gasto extraordinario en 2025 equivalente a un mes de ingresos familiares (elEconomista).

Un 36,4 % no sabe cómo lo financiará. Entre quienes ya planifican, las opciones más comunes son compra a plazos, tarjeta de crédito aplazada o préstamos personales (~15–16 %) (elEconomista).

Aunque un 44 % valora positivamente su situación actual, el 18 % la califica como mala o muy mala(elEconomista).

El desempleo es visto como el principal riesgo económico (citado por un 35,7 %), seguido de eventos familiares inesperados (elEconomista).

Educación y cultura financiera

Según una encuesta de Funcas (septiembre 2024), el 90 % de las familias con hijos en ESO considera necesario dar más peso a la educación financiera en secundaria, y el 77 % apoya una asignatura específica (Funcas).

Un 84 % de padres con hijos en 4.º de ESO apoya esta materia de forma amplia (europapress.es).

El 64 % cree que sus hijos no conocen conceptos clave como “inflación” o “plan de pensiones” y el 59 % tampoco entiende “inversión financiera” (Funcas).

El 61,7 % de los encuestados en otros estudios declara tener conocimientos financieros bajos (Cantabria Económica).

Panorama general

Patrimonio en niveles récord: las familias han multiplicado su riqueza financiera neta, impulsada por inversiones más activas.

Confianza cautelosa: las mejoras macroeconómicas no se reflejan plenamente en la percepción subjetiva de las familias.

Crédito necesario y arriesgado: muchos hogares recurren al endeudamiento para imprevistos, pese a dificultades de acceso al crédito.

Educación financiera insuficiente: una demanda social creciente para mejorar la enseñanza práctica del dinero, ahorro e inversiones.

Desigualdades de acceso y riqueza: jóvenes, mujeres y hogares con rentas bajas siguen rezagados en ahorro, vivienda y conocimientos financieros.

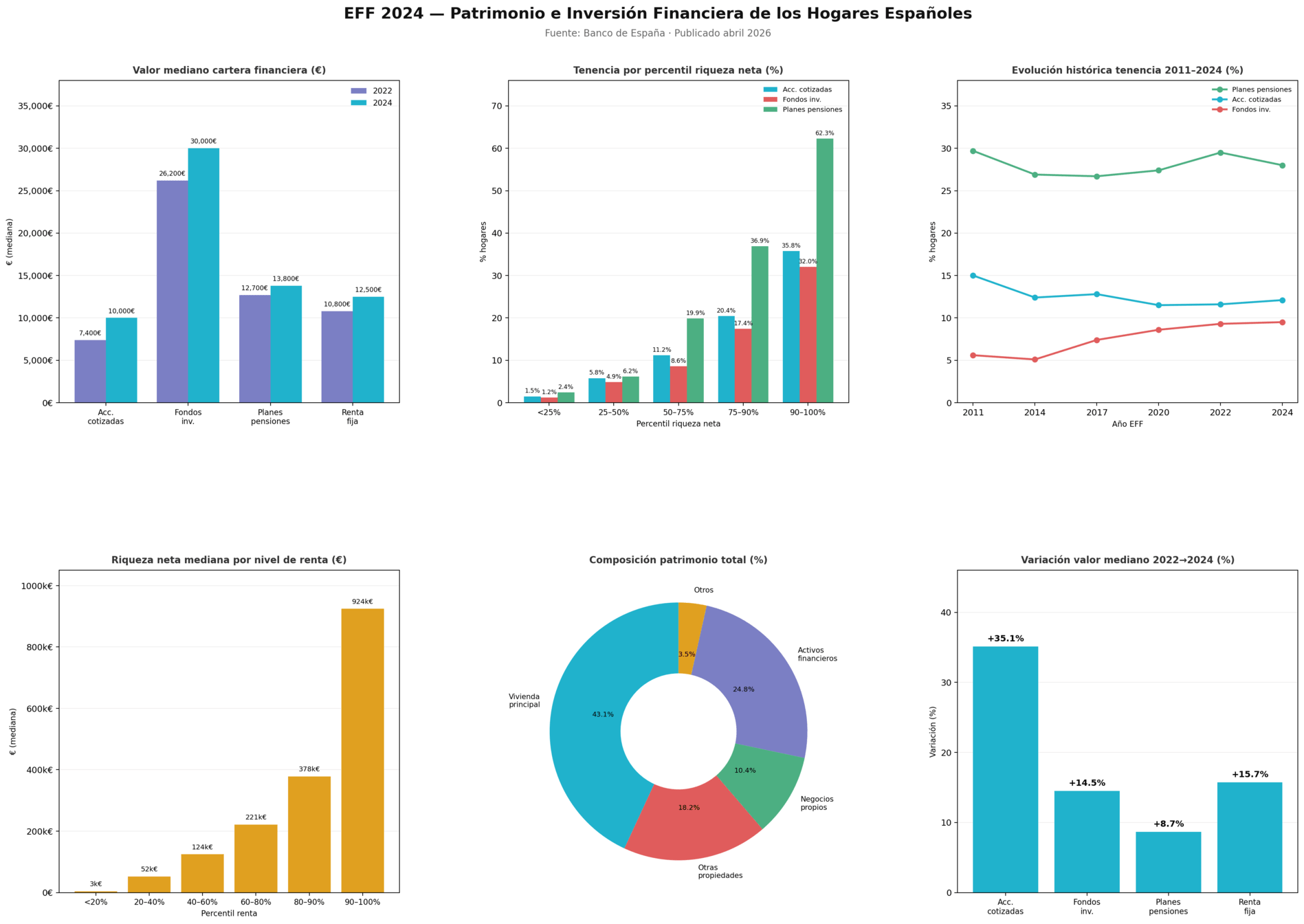

Aquí tienes un resumen de los puntos más destacados del Documento Ocasional nº 2413 del Banco de España (mayo 2024), relativo a la Encuesta Financiera de las Familias 2022 (EFF 2022) (Banco de España):

Marco general y metodología

La EFF, que se publica desde 2002 cada 2-3 años, en 2022 pasó a bienal, ofreciendo datos representativos para finales de ese año, incluyendo muestras longitudinales y sobremuestreo de hogares con mayor riqueza (Banco de España).

Refleja un periodo marcado por la pandemia, disrupciones en las cadenas globales y subidas de precios, especialmente en energía y materias primas (Banco de España).

Renta y riqueza neta

La renta mediana del hogar fue de ~32 400 €, con una media de 43 100 €.

La riqueza neta mediana alcanzó ~142 700 €, con una media de 309 000 € (CaixaBank Research).

Entre 2020–2022, la riqueza neta mediana creció un 3,7 %, y la renta mediana un 1,1 % (CaixaBank Research).

Brecha generacional

La riqueza mediana de hogares con cabeza < 35 años cayó un 72,7 % entre 2002–2022, mientras que la de mayores de 74 años subió un 98,7 % (CaixaBank Research).

En cuanto a la renta, entre 2001–2021 los jóvenes la redujeron un 19,8 %, frente a un aumento del 40,5 % en los mayores (CaixaBank Research).

La caída del acceso a la vivienda en propiedad entre los jóvenes (del 66 % en 2002 al 31,8 % en 2022) ha sido clave en este deterioro patrimonial (CaixaBank Research).

Activos

La riqueza bruta de los hogares se compone principalmente de activos reales (especialmente vivienda) y financieros.

El 83,8 % posee activos reales (valor mediano ~181 300 €) y el 97,7 % activos financieros (mediana ~16 200 €) (CaixaBank Research).

Deuda y desapalancamiento

La encuesta muestra un descenso de la deuda mediana en todos los frentes desde 2020, reflejando una tendencia de desapalancamiento iniciada en 2010 (CaixaBank Research).

En particular:

La deuda mediana por vivienda principal se redujo un 9,7 %,

Se confirma un aumento modesto del nivel de vida (renta), acompañado de un crecimiento moderado de la riqueza neta.

La brecha generacional es más pronunciada en riqueza que en renta, debido principalmente al acceso diferencial a la propiedad inmobiliaria.

Persisten desigualdades notables: los hogares más viejos han consolidado su patrimonio, mientras que los jóvenes acumulan menos activos y más dificultad para comprar vivienda.

La reducción de la deuda familiar es generalizada, aunque sigue siendo relevante en ciertos segmentos (principalmente compra de vivienda).

Pues me alegra ver que las familias van en el buen camino. Creo que España el auge del value investing y muchas de las iniciativas como este foro estan viendo la semilla germinar

El número de hogares con vivienda en propiedad ha bajado al 70%.

Principales conclusiones (lo importante de verdad)

1) Mejora de ingresos… pero no tanto de la riqueza

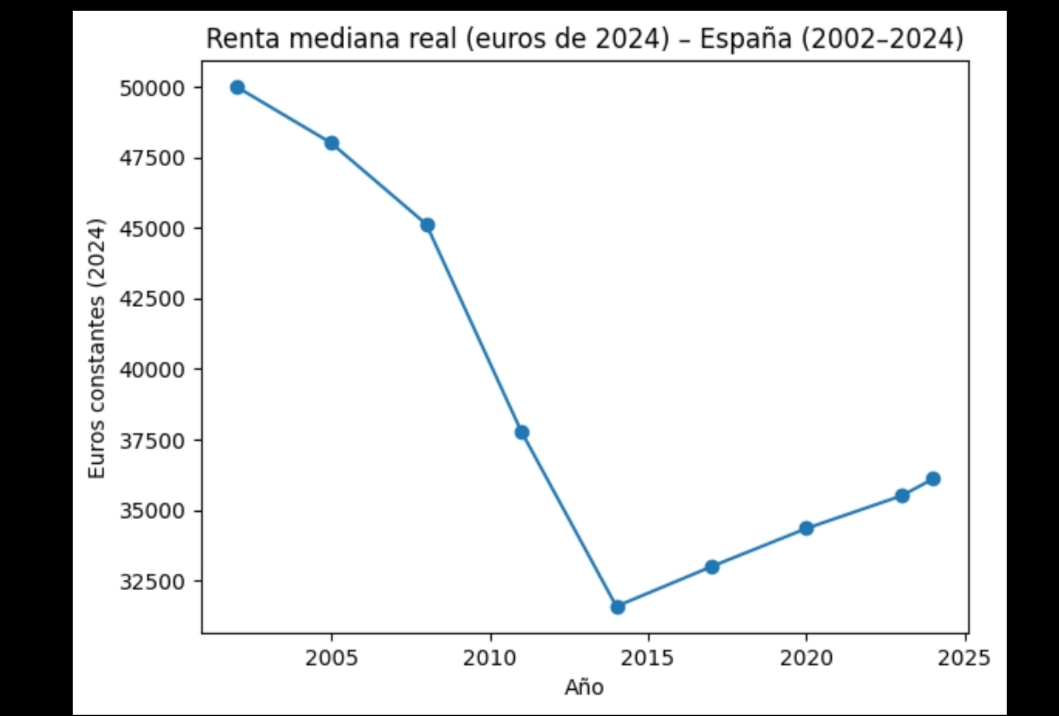

La renta de los hogares ha aumentado recientemente (impulsada por empleo y menor inflación).

Sin embargo, la riqueza crece mucho menos y sigue por debajo de niveles precrisis en términos reales.

Traducción: ganas más, pero no te haces mucho más rico.

2) Fuerte desigualdad generacional

La riqueza está muy concentrada en mayores de 65 años.

Los jóvenes han visto caer su patrimonio (hasta un -70% en algunos casos).

Es probablemente la conclusión más importante de toda la encuesta.

3) Acceso a la vivienda: el gran problema

Solo el 70,6% de hogares tiene vivienda en propiedad (mínimos históricos).

Entre jóvenes (<35 años), apenas ~36-40% son propietarios.

La vivienda explica gran parte de la desigualdad.

4) Menos deuda y mayor prudencia financiera

El endeudamiento de los hogares ha bajado claramente.

Solo un ~8% tiene carga de deuda elevada.

Las familias están más saneadas que antes de 2008.

5) Alta concentración de riqueza

Una parte pequeña de hogares concentra gran parte del patrimonio.

La desigualdad sigue siendo elevada, aunque con ligeras mejoras frente a años anteriores.

España sigue siendo un país de ricos en patrimonio inmobiliario y pobres en liquidez.

6) Contexto económico reciente

La encuesta refleja un periodo marcado por:

Inflación alta (2022–2023)

Subida de tipos de interés

Recuperación del empleo

Mejora gradual del poder adquisitivo

Conclusión rápida (tipo inversor)

Hogares más prudentes (menos deuda)

Ingresos recuperándose

Problema estructural: vivienda

Gran brecha generacional

Riqueza muy concentrada

En una frase: España tiene hogares más estables financieramente, pero con un problema serio de acceso a activos (especialmente vivienda) y desigualdad entre generaciones.

Le había echado un ojo, pero no tuve tiempo a digerirlo.

Primero perdón, porque siempre pongo cosas de cenizo. Pero no es que busque esas cosas, es que hay datos que me chirrían con lo que veo y tras analizarlos sale negro como el carbón invariablemente.

Deflactar. Uno era crecimiento económico por 2008, con la burbuja inmobiliaria y la nefasta gestión pública de las cajas de políticos, sindicatos y empresas afines.

Ese es el elefante en la habitación.

De todos modos, pasamos de vacaciones en el Caribe y coches alemanes a campamentos en la ciudad para niños y dacia Sandero.

Aunque el mal se diluye en lo europeo. Gracias a Dios, sino tendríamos un 17% de inflación y tipos, aunque por otro lado nadie nos habría financiado esta deuda y gasto insostenible pero viendo el gráfico si los trabajadores alemanes están disgustados (y se comieron un sapo comunista como la RDA) los de aquí deberían estar en la plaza de la Bastilla.

La UE fue un gran invento, sin guerras entre las grandes potencias desde 1945 y una recuperación impresionante tras quedar arrasada desde la GC y la 1/2GM.

Estadistas la construyeron, burócratas la ahogaron y cleptocratas la llevan a la ruina.