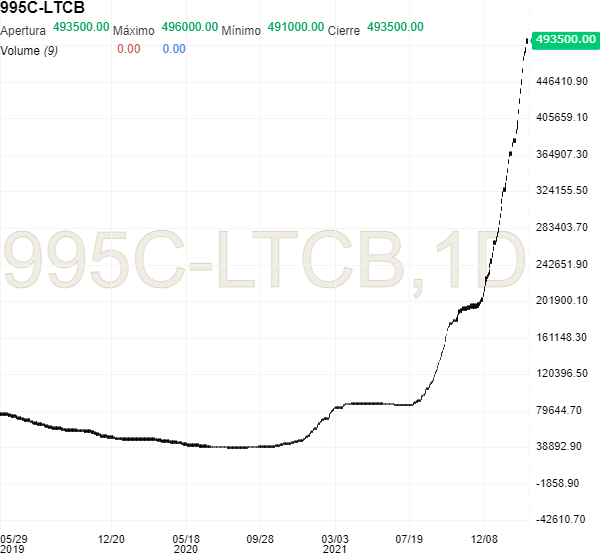

El litio para fabricar baterías se convierte en objeto de las ‘compras de pánico’, con un aumento de precios del 531%

El precio del carbonato de litio, un ingrediente fundamental para fabricar las baterías de los vehículos eléctricos, parece no terminar de tocar techo. En ojo del huracán, nuevos máximos registrados en China y el pronóstico de que la demanda siga superando a la oferta.

Los precios del carbonato de litio de China han registrado nuevos máximos en las últimas semanas, hasta superar la barrera de los 303.000 yuanes por tonelada métrica; alrededor de 42.000 euros.

Solo en enero han sufrido un aumento del 35 %, que se eleva al 531 % si lo comparamos con enero de 2021.

“No tenemos suficiente inventario para vender. Todo nuestro carbonato de litio se usa internamente para producir baterías de fosfato de hierro y litio, ya que la demanda de LFP sigue siendo fuerte”, asegura un productor nacional a S&P Global Platt’s.

Esto, es un escenario de máxima demanda de vehículos eléctricos, sobre todo en China. Aquí se vendieron en 2021 3,3 millones de vehículos eléctricos e híbridos enchufables, aumentando la cuota de mercado un 15,7 % en comparación con 2020.

En este sentido se cumplieron los pronósticos, por lo que es probable que en 2022 esta cifra aumente hasta los cinco millones de unidades.

Esa no, las mejores son las australianas, canadienses y americanas que la mayoría tienen proyectos en el triángulo del litio. Pilbara Minerals, Allkem Limited, Neo Lithium, Lithium Américas, American Lithium , Piedmont lithium,…, otras juniors con potencial futuro como Sayona Mining, las compré a 1c y cotiza a 13c.Si lees mi libro, tengo un capítulo dedicado a este sector y analizando muchas de éstas. Yo llevo en cartera varias desde hace más de 7 años, puedes ver las revalorizaciones. No pienso vender , en estos momentos la demanda supera a la oferta.

Ojo, que la mina de litio en Portugal cuyo titular de la explotación es Savannah Resources no tiene el visto definitivo para empezar la extracción. Podría ocurrir lo mismo que en Cáceres.

Esto sigue lanzadísimo, mi cartera batiendo records por las altas rentabilidades de mi mineras.

Máximos históricos para Neometals, Allkem Limited (+7%), Jervois Mining (+7%),Widgie Nickel (+6%), Chalice mining (+3%), Sayona Mining (+32%)

Pues a este ritmo, poco, ja,ja. Mira las gráficas y ya te comenté que muchas desde el 2015. Sayona la vendí con 21 baggers y esta noche ha subido un 32%, ja,ja

A mí me va fenomenal desde hace años con Allkem Limited, antigua Galaxy Resources fusionada con Orocobre, y Pilbara. Sayona la vendí con 20 baggers, estaba demasiada especulativa. En el libro analizo a las mejores del sector , ya comenté del potencial de Galaxy, Lithium América, etc.

En Sayona aproveché la especulación una vez publicaron los resultados de las intersecciones. Es muy habitual en mineras. Me ha ocurrido varias veces, más de 20k de beneficios con sólo 2k de inversión siete años atrás. Por eso, ya comenté que aquí hay que tener una estrategia bien definida. Tener algunas de más calidad que ganen dinero como Allkem y otras junior con altos potenciales , diversificando y teniendo paciencia…

Lo habitual no es, pero si sabes diversificar y tener paciencia, las probabilidades de alguna multibagger son muy altas y con que sólo te salga una, compensas por creces los beneficios aún vendiendo en pérdidas las otras. Me ha pasado con varias mineras, pero en 10 años. Recuerdo que en 2015 (lo comento en el libro), cuando había incentivos al coche eléctrico en China, empezaron a dispararse la mayoría de mineras, casi todas, australianas y canadienses. Hice varias multibaggers en Orocobre, Pilbara,…y recientemente con Sayona. Son chicharros que se multiplican por 10 o 20 veces en pocos años. Aún conservo alguna como Allkem.

Niquel, cobre y paladio. Encontraron tierras ricas en esos minerales. El problema es que van a tardar varios años a empezar a producir. He ahí que desde la presentación la semana pasasa de la hoja de ruta, han vendido algunos (creo que grandes), y de ahí la bajada. Si conocieramos el sector podría ser una oportunidad a largo plazo.

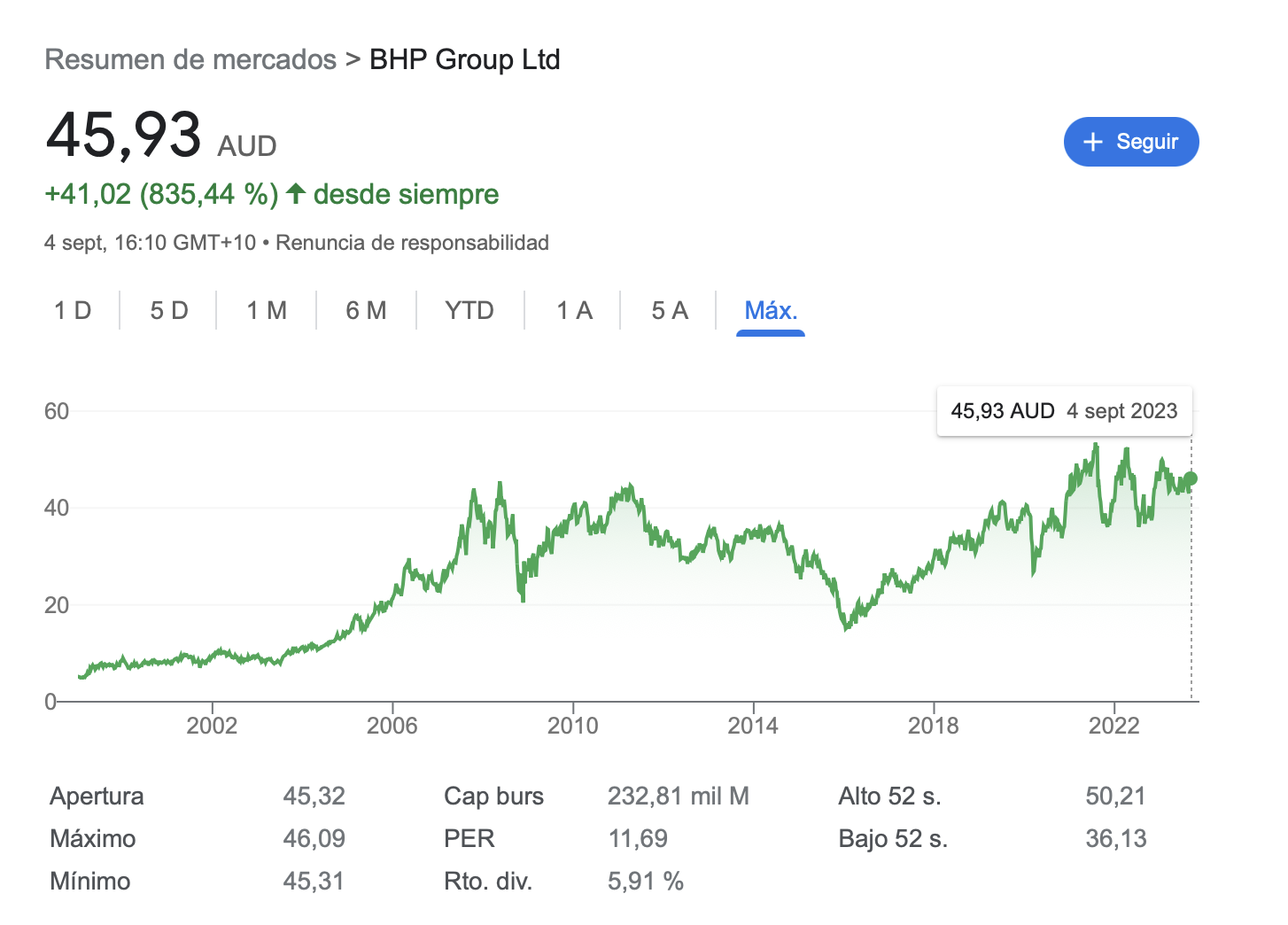

Yo en la crisis de 2008 estuve a punto de invertir en BHP, una de las mayores mineras del mundo. La ación ha hecho un doblete desde entonces, aunque con un dividendo bastante alto, casi del 6%. Es un negocio super-intensivo en capital, aunque pienso que el precio de la acción en función del ciclo de las materias primas puede definir mucho la inversión.

Yo desconozco completamente el negocio de la minería, pero debe influir mucho el tipo de maquinaria, el tipo de materia a extraer, el precio del producto resuktante, la financiación, los royalties, los impuestos… muy complejo.