Como sabeis, los anglosajones en general, y los canadienses en particular están a años luz de nosotros en cuanto a inversión se refiere. Tienen fondos y gestores excelentes de los que hemos hablado en esta Comunidad, como el caso de Turtle Creek, de Andrew Brenton o Giverny Capital, de François Rochon. Una gestora impresionante con un 16,6% anualizado de rentabilidad desde hace más de diez años es Donville Kent Asset Management.

Su lema es “Compounding Excellence”, como podeis imaginar, un “motto” que me ha seducido desde el primer momento. Su objetivo es invertir en empresas componedoras del capital a largo plazo, una estrategia, que curiosamente, suele darles excelentes resultados. En su página web podeis encontrar más información. Una de las cosas que más me llama la atención de este tipo de fondos es que rara vez cobran más del 1% de comisión, frente a los fondos españoles, que rara vez cobran menos del 1,5% de comisión…

Su proceso inversor se basa en tres puntos.

-

Identificar compañías que cumplen con los criterios de Roe, valoración y momento acorde con los principios establecidos en la base de datos de Donville Kent.

-

Hacer un análisis cuantitativo para tener una valoración de la compañía.

-

Por último, si las otras dos cuadran, hacer un análisis exhaustivo del management que gestiona la compañía.

El Presidente y CEO es Jason Donville, anterior directivo de Credit Suisse. En los últimos 11 años, ha superado en 10 al mercado, centrándose en buscar compañías con un ROE alto. Esto tiene cierta similitud con el método del ROCE de Terry Smith al que hace alusión @davidblanco en otro hilo.

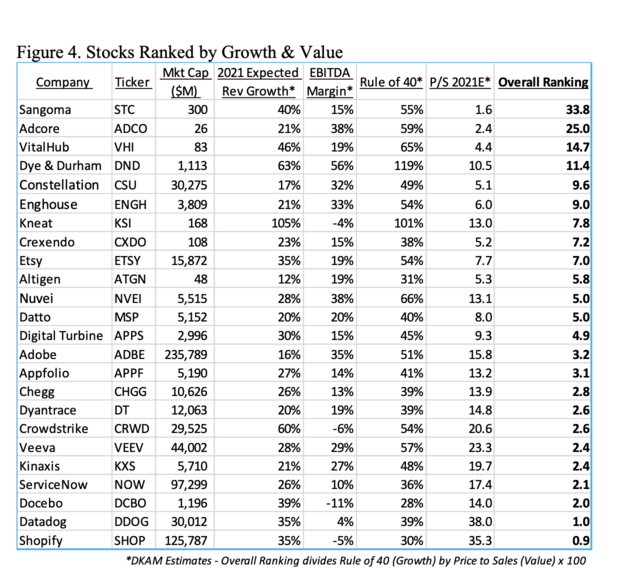

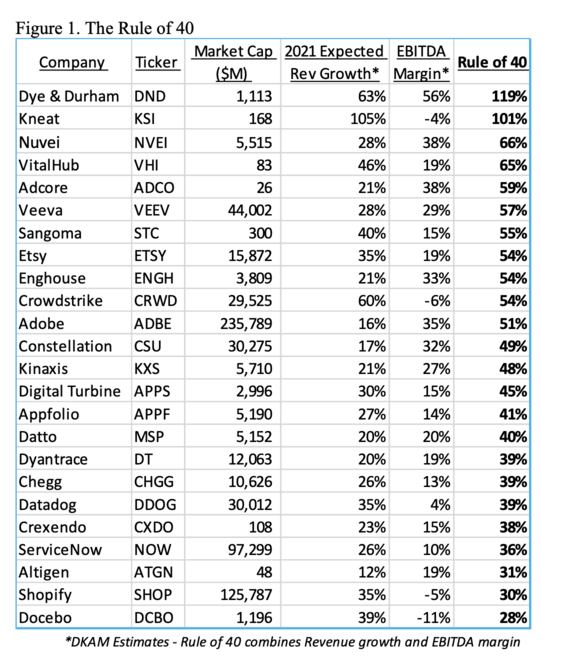

LA REGLA DEL 40

Un curioso método que aplican es The Rule of 40. Quiere decir que las compañías basadas en el Software como Servicio (SaaS) deben sumar como mínimo un 40% entre su crecimiento y su margen. El resultado, según sus propios datos, no parece nada malo:

Otro aspecto que utilizan para valorar el el Price/sales, que les da una magnitud de si una empresa de crecimiento puede ser muy cara o muy barata:

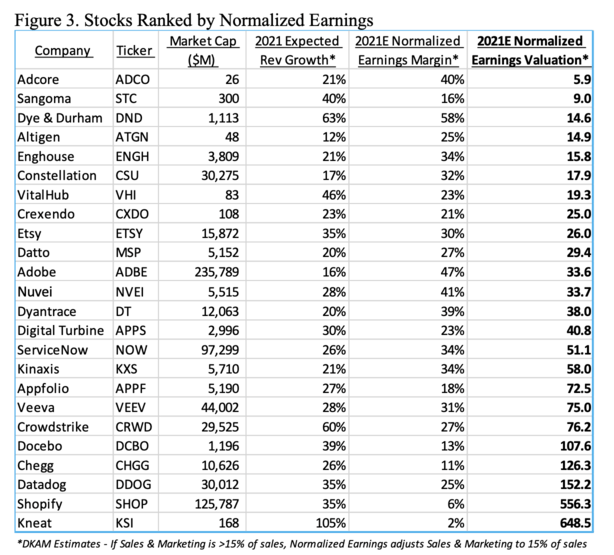

Por último, tienen en cuenta las ganancias normalizadas, de manera que se puede hacer una estimación del PER con las supuestas ganancias futuras en función del crecimiento:

Con estos tres factores, podemos hacer una valoración de las empresas, y ver cuales son más atractivas para comprar, y cuales deberíamos vender, siempre según los criterios de Donville Kent.