A veces nos emocionamos buscando la próxima Amazon, la próxima Nokia o la próxima Apple. Pero no nos damos cuenta, que hay negocios que siempre tendrán futuro, una bebida de mierda azucarada o con esteroides y gas, la venta de chatarra o coches de cuarta mano, o negocios como el que nos atañe hoy, una maldita tienda del famoso como “todo a 100”, conocido en España vulgarmente como “tienda de chinos”.

3 Me gusta

Antes era todo a 100 pesetas, ahora todo a 1 €uro o 1 Dolar. ¿Qué más da?? Solo es una estrategia de Marketing, en realidad el 95% de los productos valen más que eso, pero los gancho (que no sirven para nada), son objetivos inservibles a unos precios ridículos.

1 me gusta

En el hilo del club del 20%, ya hemos hablado con el Legendary Investor @Quixote1 de que la empresa ha sido capaz de componer al 18% durante 28 años.

Chatarra, tiendas de los 20 duros, bebidas gaseosas, bolsos. No hay que ser Ingeniero de la NASA para ser un buen inversor.

1 me gusta

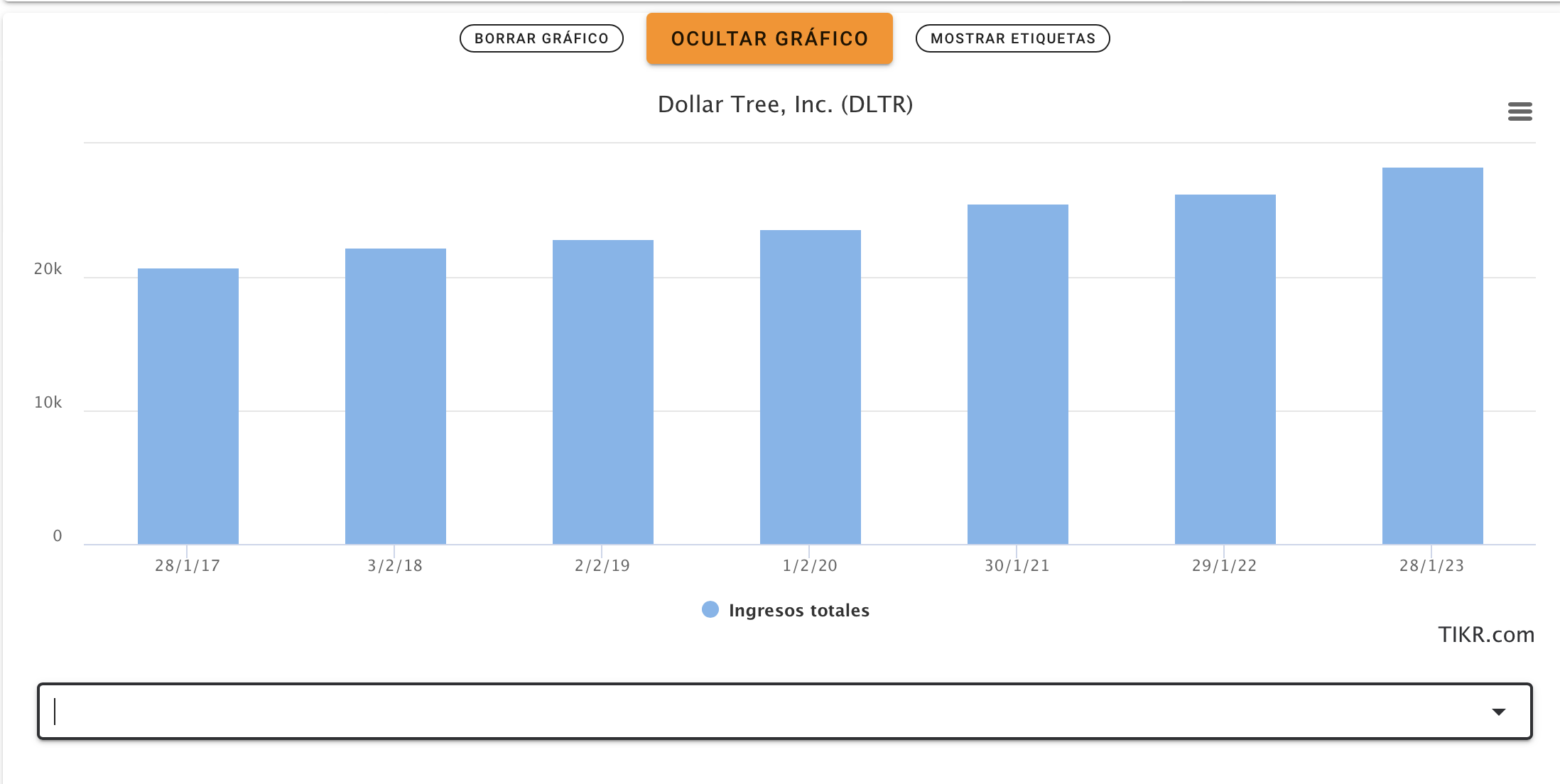

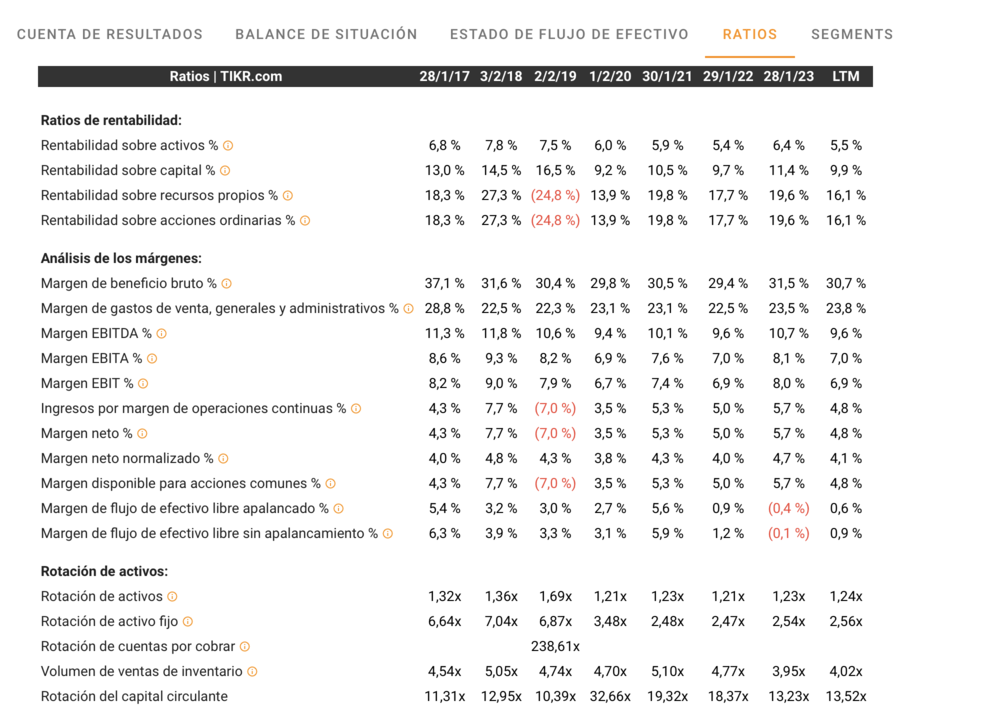

La compañía es una máquina de crecer. A más inflación, pues precios más altos, y chim pun…

Los márgenes, del 30% no están nada mal para una tienda de los 20 duros.

1 me gusta

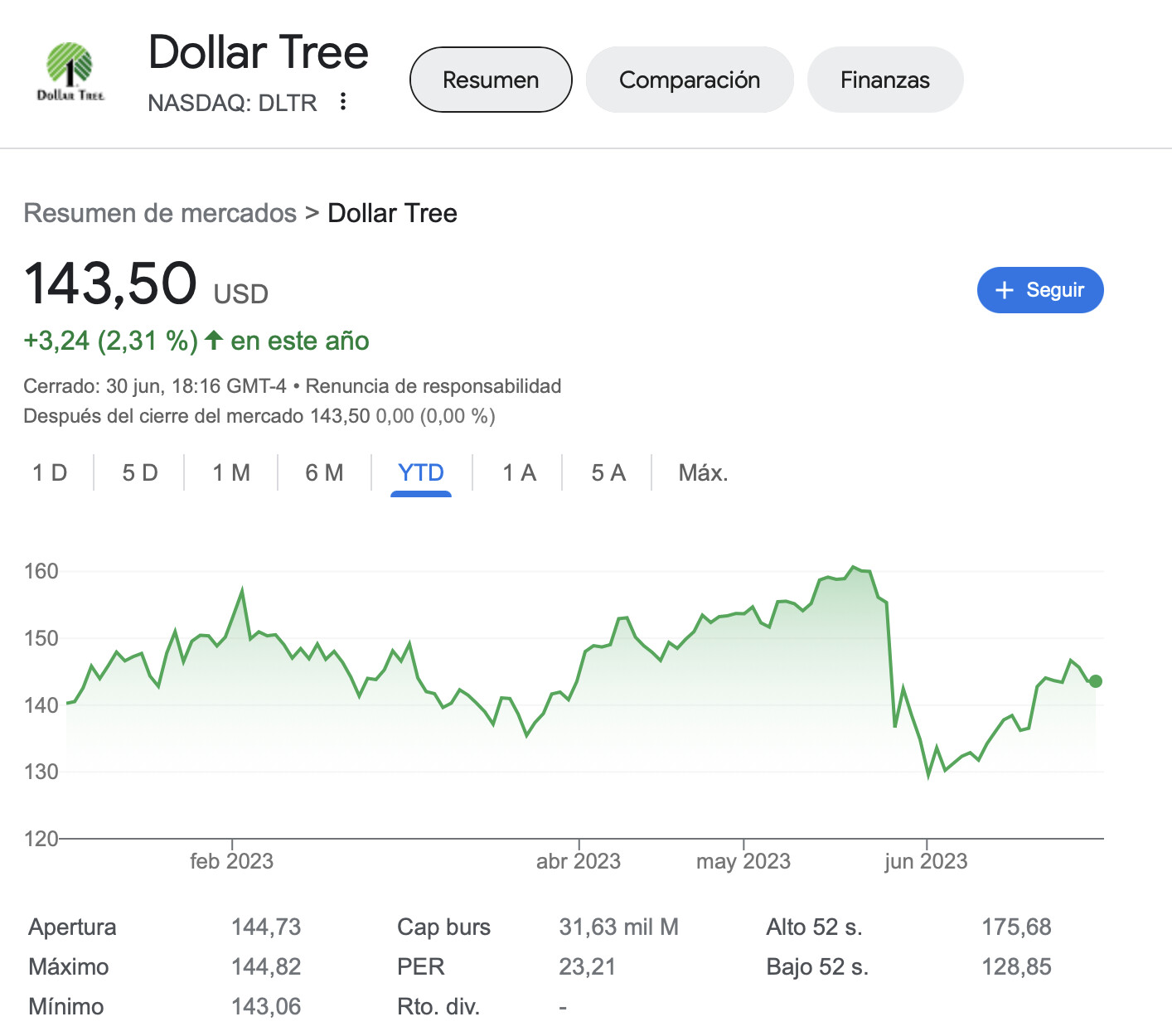

Tiene más de 15.000 tiendas solo en USA. A PER 23 tampoco es que sea especialmente barata para el sector, pero está a un precio razonable para seguir creciendo entre un 5-10% anual.

1 me gusta

Pasivo de 14B, por Patrimonio de 8,8B. No es exagerado, aunque en el sector retail entra dentro de la normalidad.

El ROA es bajito @inmunizado ?? Pero qué más podemos pedirle a un todo a 100 pesetas?

Lo mantiene en una horquilla de 5,4 a 7,8. Por pedir: que no baje de 5.4, que suba de 7,8% aunque manteniendo esas horquilla si el activo crece igual merece la pena investigar más.

1 me gusta

Sin dividendos… que más se puede pedir DLTR

1 me gusta

El tema aquí es que lso precios siempre van a subir como la inflación, con lo cual, es una compounder de manual.

1 me gusta

Y bn gestionada , lo más importante a largo plazo.

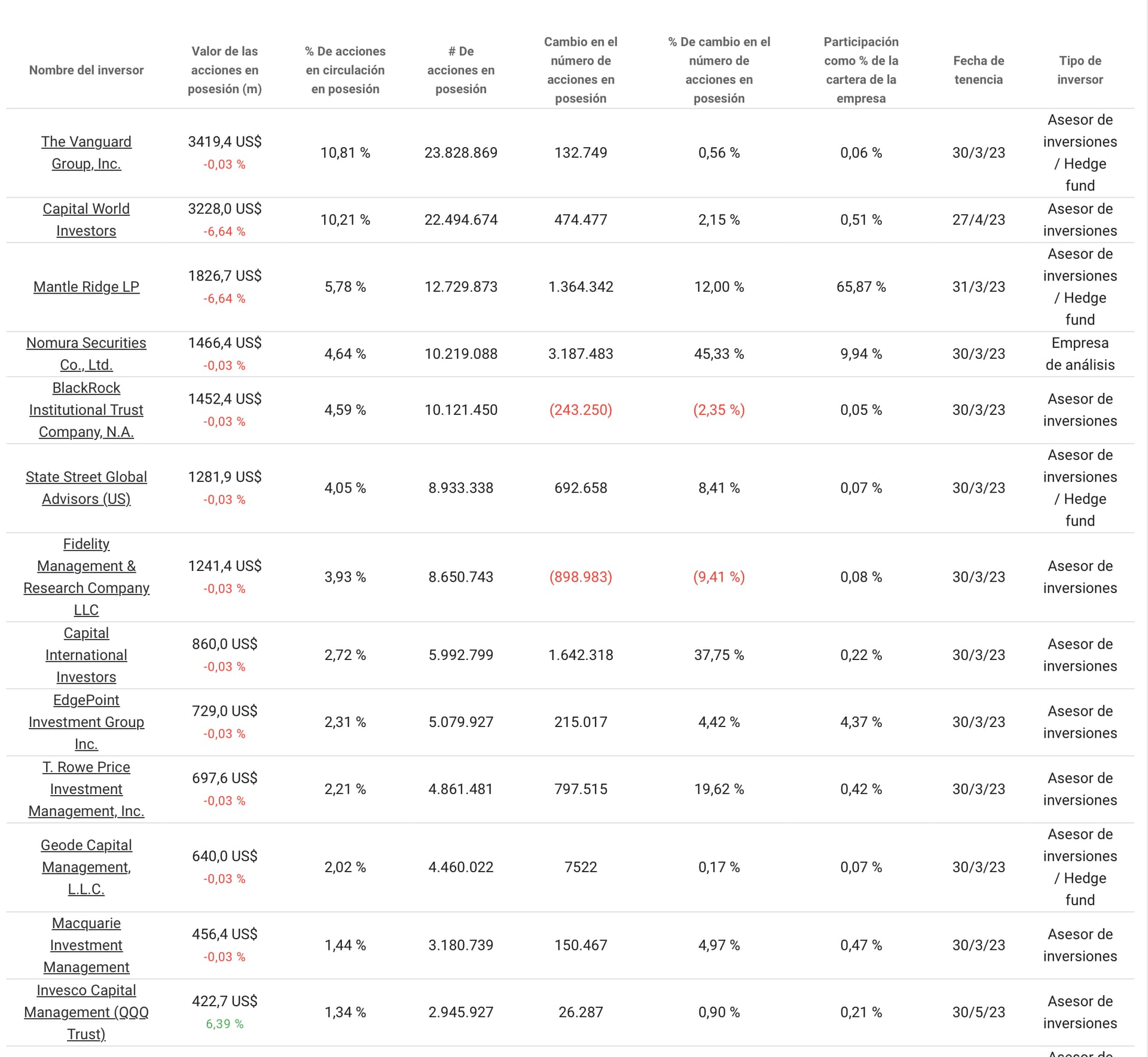

Habría que averiguar si hay familia, fundador , insiders con skin in the game.

1 me gusta

No, son los fondos de Blackrock, Norges, Amundi…