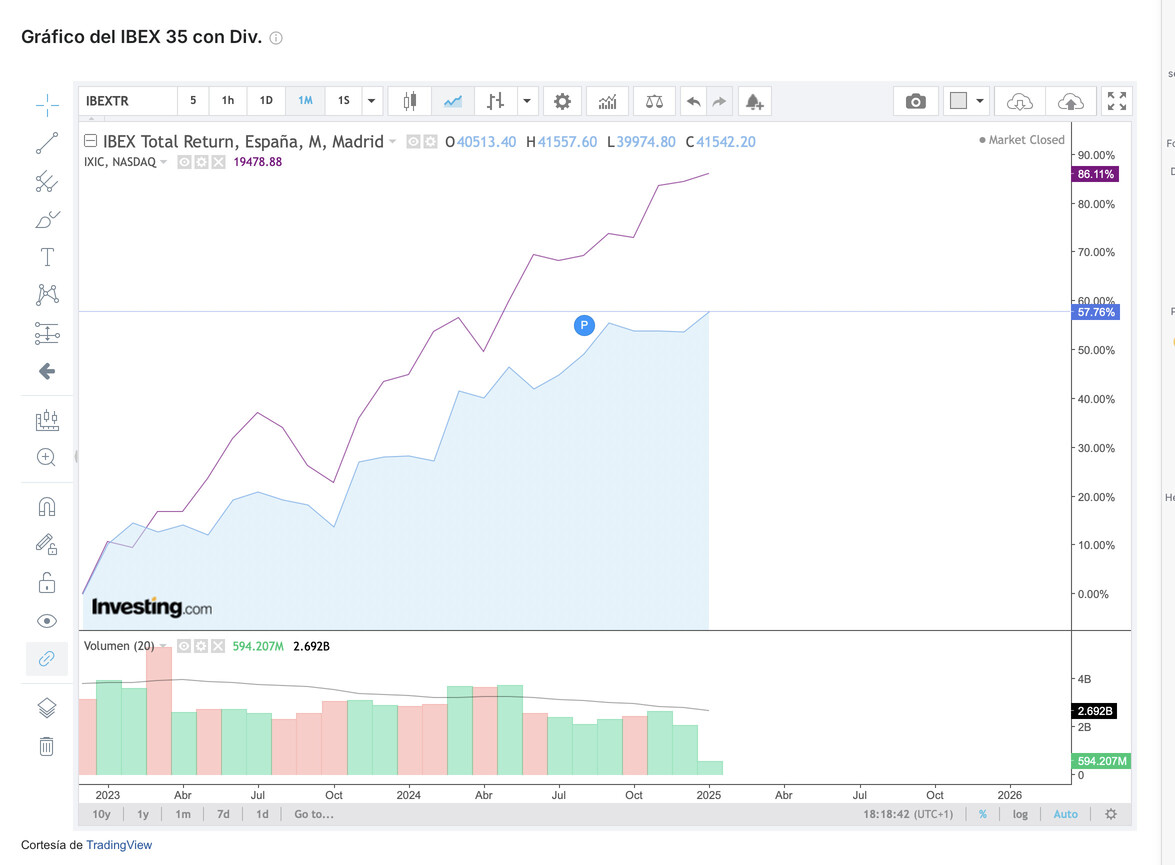

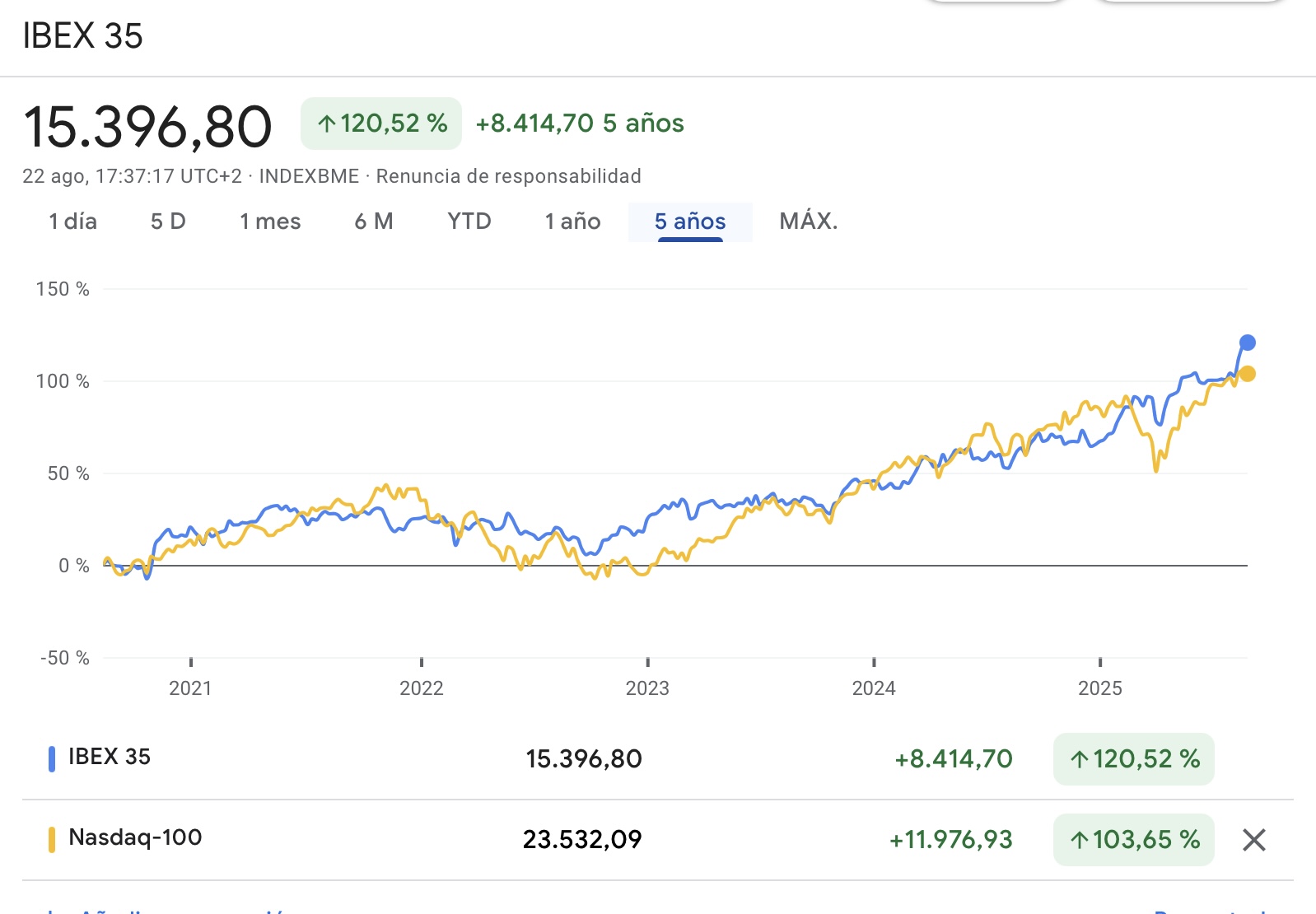

De momento, gana el Nasdaq:

Casi el doble en un año. Eso contando que los dividendos del Ibex no pagaran impuestos, claro…

De momento, gana el Nasdaq:

Casi el doble en un año. Eso contando que los dividendos del Ibex no pagaran impuestos, claro…

Hay que meter a concurso MSFT vs MO hasta finales de 2033…

Esta aguantando bien el ndx frente al todopoderoso ibex.

Vemos alteraciones significativas en las rentabilidades anuales de algunos gestores independiente, que tanto para bien o para mal podemos atribuir al azar cosa que se minimiza con la indexación bajo mi punto de vista y lo refleja su rentabilidad. Que es eso del azar o casualidad?

El azar simplemente es una casualidad que se dá en diversos fenómenos (matemáticas, inversión, biología, física,…) que se caracteriza por causas complejas no lineales y sobre todo que no parecen ser predictibles. Dependiendo del ámbito al que se aplique, se pueden distinguir varios tipos de azar. En el campo que nos compete en las inversiones, con sus variables, que al final son datos, es similar al azar matemático; lo podríamos catalogar como aquello que aunque nos empeñemos como estudiosos de la inversión, no podemos predecir con ningún algoritmo. En matemáticas es lo que llamamos aleatoriedad, lo estudia la teoría de la probabilidad y si lo aplicamos a fenómenos concretos, estaríamos hablando de estadística. En la inversión, la estadística, es una de las formas de “mirar por el retrovisor”. Abusar de la estadística en las inversiones, frente a cosas no evidenciadas científicamente es, al fin y al cabo, “intentar predecir” el futuro de los mercado sobre todo a corto/medio plazo, porque a largo la bolsa ha sido alcista y, es una verdad innegable a través de la historia y el tiempo

Nasdaq y SP500 en máximos, simple y llánamente como otras muchas veces en el pasado, si algo queda claro es que a largo plazo la bolsa es alcista pero sin ignorar la complejidad, la cual en su trayectoria temporal, intentará afectar negativamente a nuestras inversiones.

Por un lado, en términos coloquiales, la palabra complejidad tiende a ser utilizada para caracterizar un conjunto intrincado y difícil de comprender (“complicado”). Por el otro lado propone un reconocimiento y acercamiento a las conductas del comportamiento del ser humano, en torno a un sistema compuesto de partes interrelacionadas que como un conjunto exhiben propiedades y comportamientos no evidentes a partir de la suma de las partes individuales para no Complejidad es la cualidad de lo que está compuesto de diversos elementos interrelacionados. ser deterioradas por entornos grupales o rebaños bursátiles. Desde el punto de vista inversor, la bolsa es un “sistema complejo” por la amplia información/desinformación que abarca. Al final la suma de tantas partes dan resultados de corto plazo no evidénciales por ningún algoritmo conocido, lo que denominamos ruido bursátil.

El pensamiento complejo nos permite contemplar diferentes representaciones/opiniones, al mismo tiempo, con el fin de tener un entendimiento más completo de mercado de valores.

Ante esta situación(pensamiento complejo), se da lugar a la incertidumbre bursátil sobre lo que se sabe. Es decir, si el conocimiento existente es reestructurado, somos capaces de generar uno nuevo, así como de abandonarlo y recuperarlo. Al respecto, la visión del pensamiento complejo se opone al paradigma de la simplicidad, a la parcelación del saber, puesto que un conocimiento inversor mutilado por diversos sesgos y sin experiencia, suele conducir a una práctica condenada al fracaso. Deduce tus propias conclusiones par no fracasar en las decisiones de inversión.

Lo anterior desencadena en que, la subjetividad y el desequilibrio se hagan presentes, lo que implica que debemos trabajar en el campo de las inversiones como en el desarrollo de un pensamiento complejo, que nos permita contemplar la realidad de los mercados, siendo no solo un observante pasivo, sino participante y constructor de ella. Con todo ello, debemos de tomar decisiones sencillas tras análisis complejos o no fáciles. En esto último, la experiencia es clave.

Sabemos que habrá otro bajonazo bursátil pero no el por qué ni cuándo. Su motivo será otra rareza humana, biológica, física,…trasladada al campo de la economía de corto/medio plazo fuera de toda expectativa convencional de las que recientemente estamos hablando con el vocablo “burbuja”. Se producirá un evento raro y luego nos inventaremos las explicaciones. Este tipo de eventos o sucesos como el Covid19 han marcado el avance y desarrollo de la sociedad, así como las guerras y crisis financieras, perjudicando seriamente la actividad empresarial clásica y dando nuevas oportunidades de avance en la creación de nuevas empresas que solucionen los problemas nuevos a los que nos enfrentamos y nos hagan la vida más fácil. Ignorar esto último es como seguir siendo terraplanista pero admitir la aceleración de Coriolis.

Creer en la falsa probabilidad de cuando se darán las sorpresas en formas de “Cisnes Negros” es una pérdida de coste de oportunidad. El mercado se puede poner en modo alcista más tiempo de lo que nadie piensa, por la sencilla razón de que a corto plazo es impredecible, una máquina de votar que decía el maestro Kostolany.

Conclusión, los patrimonios iniciales no fuertes se hacen fuertes estando siempre invertidos.

PD: sacado estos últimos post de mezcla de notas(opiniones de otros) y conclusiones Talebianas propias.

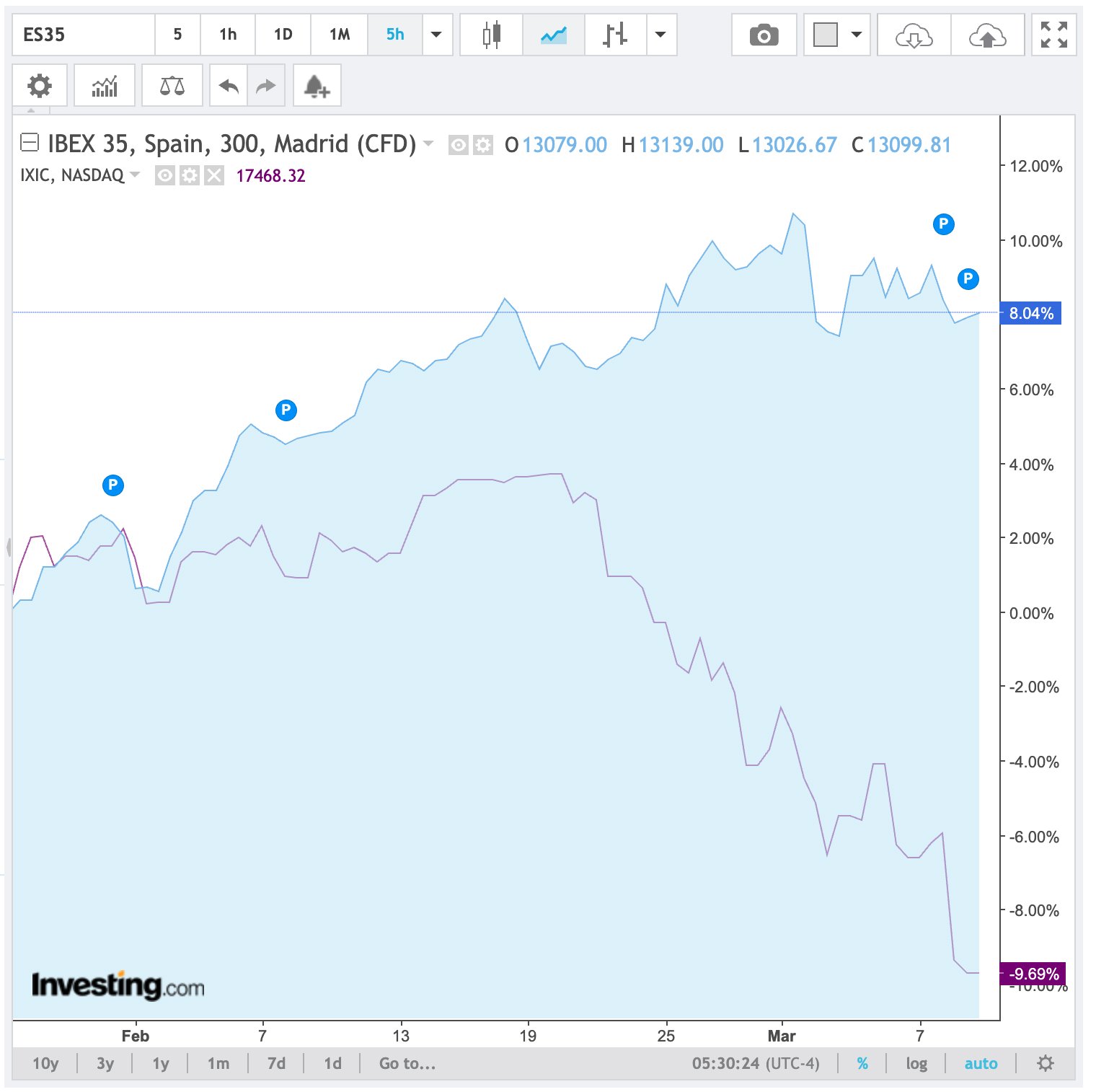

Tenemos “minuto y resultado en Las Guanas”?

Yo voté con mi camiseta del FC Nasdaq…

El Bananero está recortando. Aunque si bajan los tipos, la banca lo va a pasar mal, y puede volver a caer:

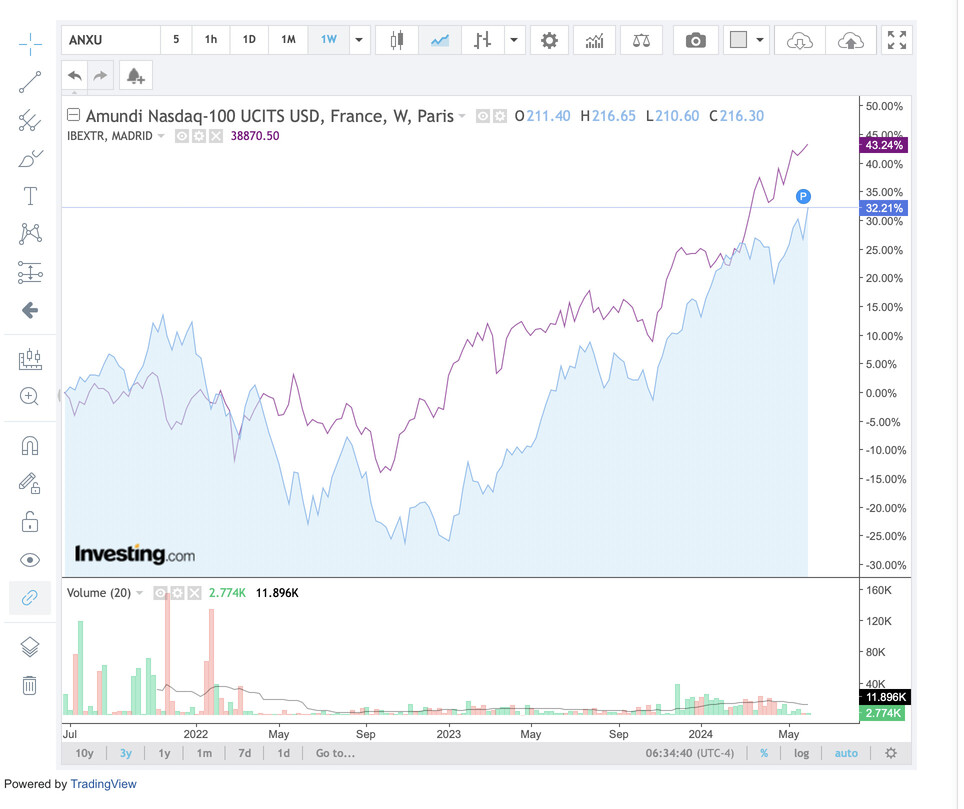

A 1 año tenemos empate técnico. Pero ya sabemos que en el corto plazo, hasta un mono puede batir a Wall Street.

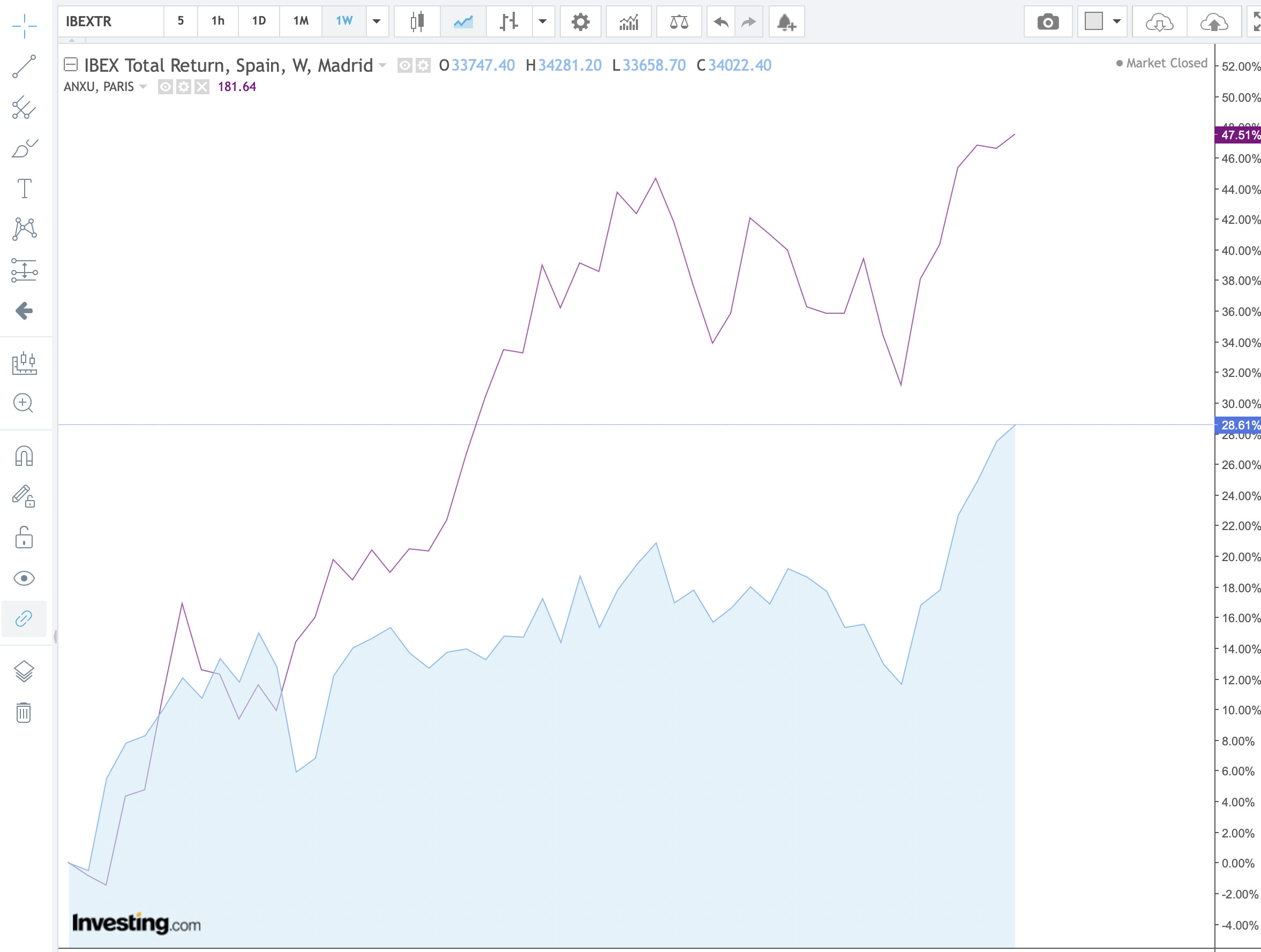

Desde Diciembre de 2022, estos son los resultados:

ETF ANXU (Nasdaq) = 24,12%

IBEX ·% Total Return = 16,92%

Quedan solo 5 años y medio para 2030. Todo es posible, como dice Pedro, vamos como un cohete.

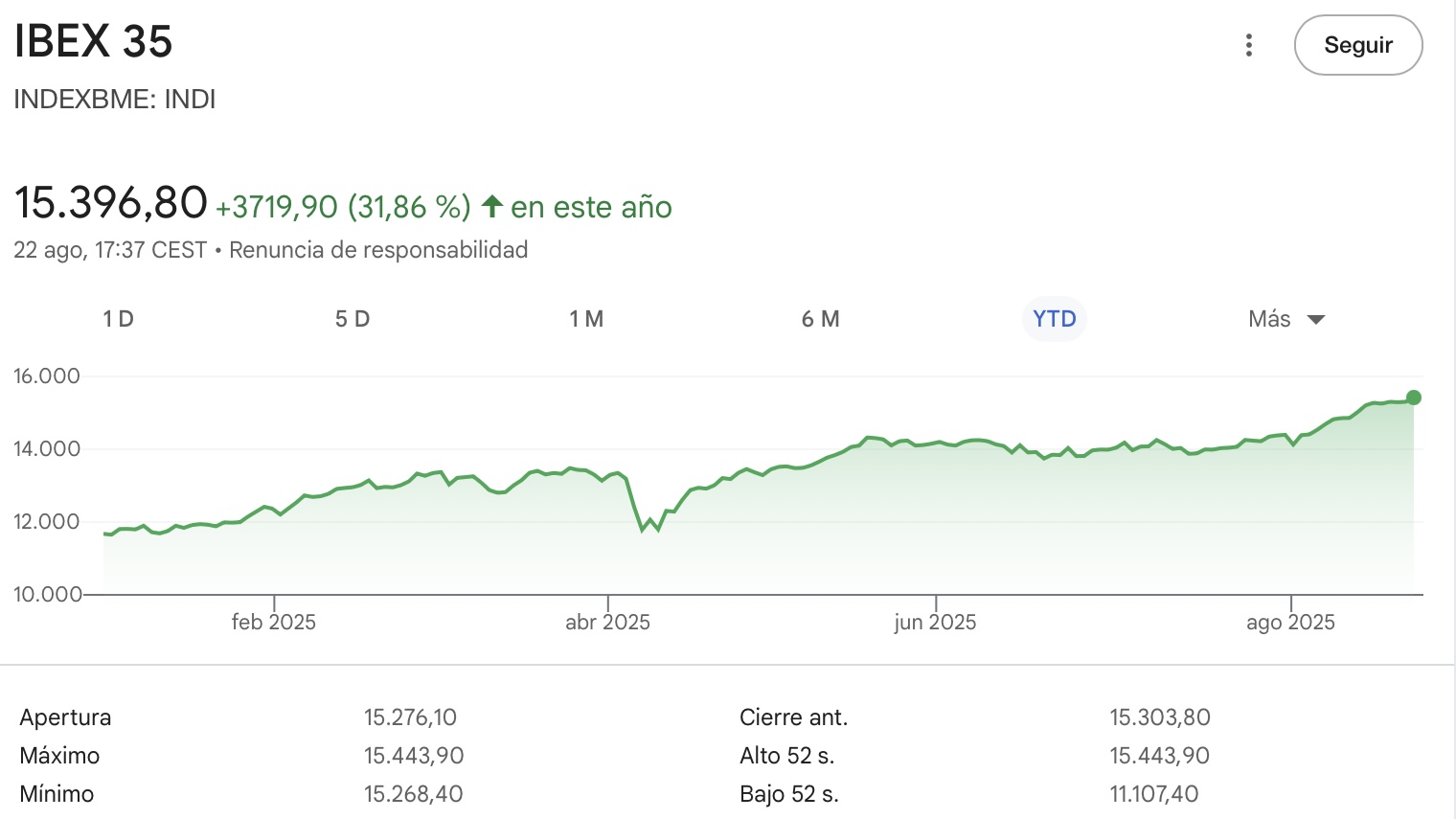

De momento parece complicado que el Ibex pille al Nasdaq.

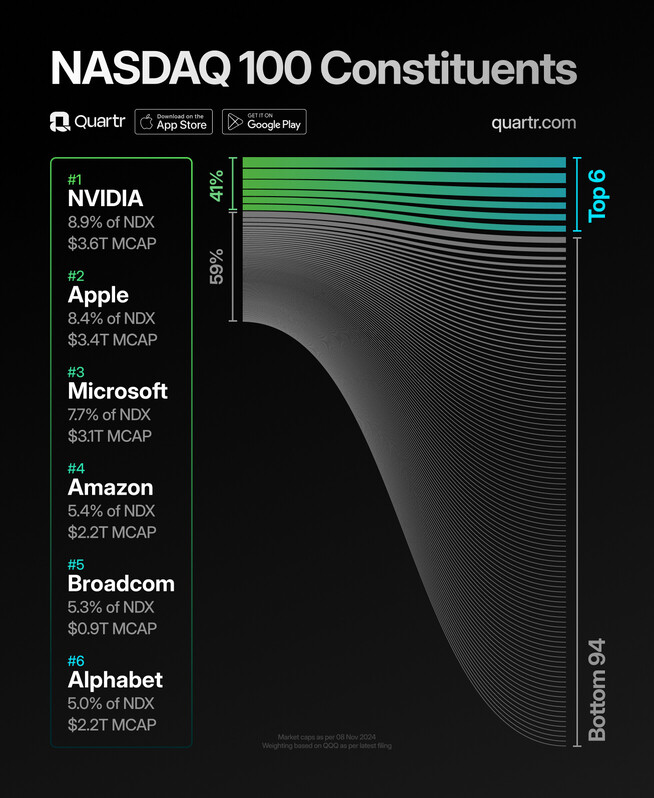

¿Qué empresas tienen más posibilidades de seguir aumentando sus ingresos y beneficios?

• ¿Las dependientes del aparato de contratación estatal?

• ¿O las que venden productos tecnológicos globales con escalabilidad ilimitada y beneficio marginal infinito?

En ese punto, además del precio, hay que profundizar.

Estas. Los recursos de los estados son limitados por sus propios presupuestos. Los consumidores pueden decarntarse por un producto concreto en poco tiempo.

Me ha salido este ETF que puede ser del agrado de los foreros.

https://www.etf.com/sections/news/blackrock-launch-nasdaq-100-ex-top-30-etf-europe

Basicamente es el índice NASDAQ al que se le quitan las 30 más grandes. No me parece una mala opción para reponderar el baby Monster hacia sus posiciones medianas.

Véase que cualquiera de esas empresas es mayor que el 95% del Ibex…

Creo que estamos cometiendo un error con esta comparación. El Ibex ha sido un “trade” estupendo pero es una inversion muy mediocre . Basicamente el Ibex es un etf de bancos que justo del 21 al 25 lo han reventado. Pero claro, quien haya soportado el ciclo desde 2008 igual no opina igual.

Y de hecho, los bancos españoles lo han hecho bien porque no han trasladado ni un céntimo de las subidas de tipos a sus clientes. Es decir, has maltratado a tu cliente que por ¿switching cost? No se ha ido a otra entidad, no porque le des mas valor. , esto es lo hizo Telefonica hace una década subiendo precios por decreto. ¿Cuánto tiempo más pasará hasta que el nuevo cliente no quiera ni acercarse a los operados antiguos?

La diferencia es simple: quien va a crecer y ser mas competitivo en el futuro. ¿El banco santander o las Revolut cualquiera?

Y lo dicho, no confundir un buen “trade” con una buena inversión.