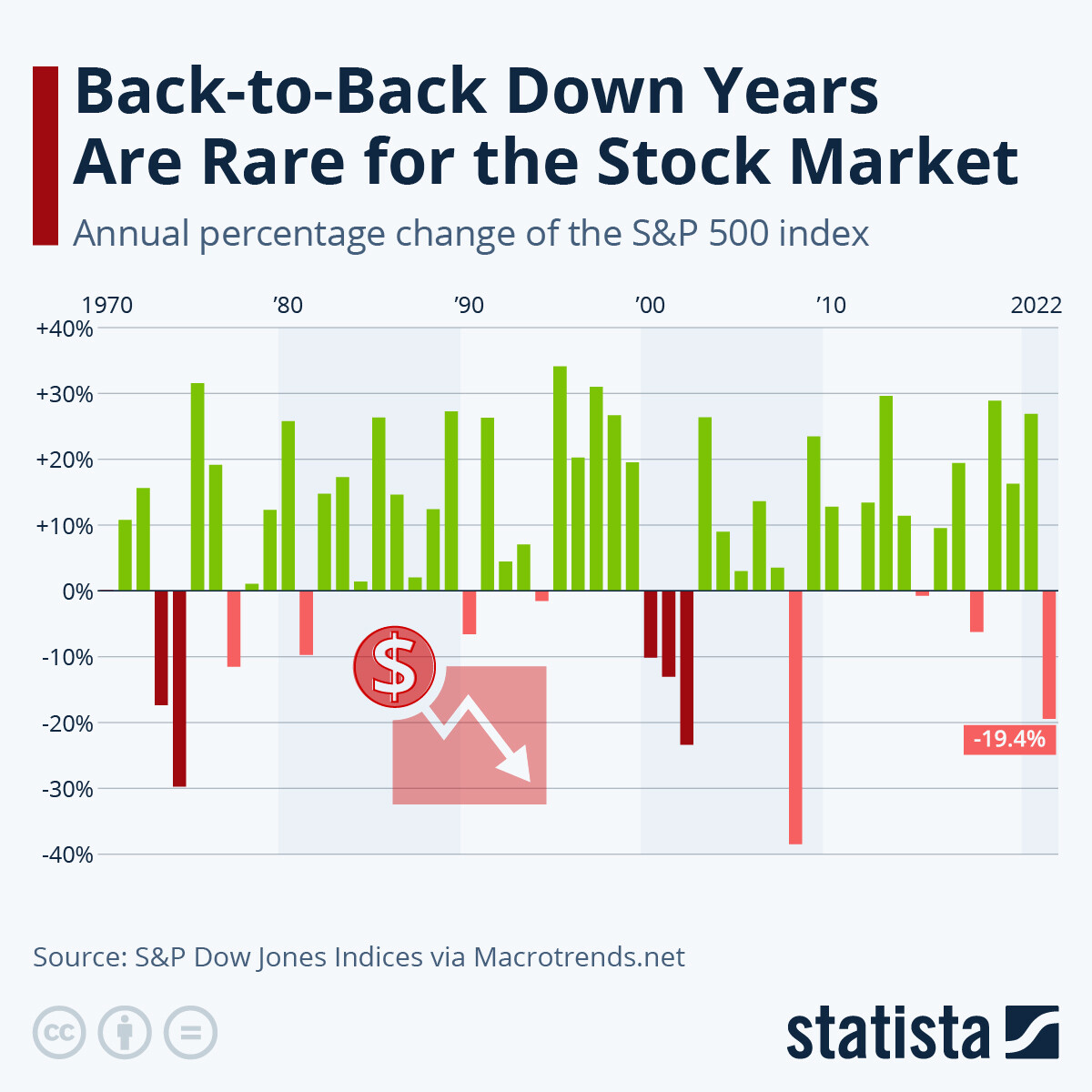

Según los estudios, es mejor en el 95% de los casos invertirlo todo de golpe y olvidarse que hacer un DCA con aportaciones mensuales.

Estas son las dos opciones:

Inversión global o Lump Sum: invierta todo de una vez

DCA en dólares: invertir periódicamente

Si bien la investigación académica ha demostrado que invertir una suma global es mejor en la mayoría de los casos, yo personalmente siempre usaría un promedio de costo en dólares.

¿Qué pasa si inviertes 100.000€ y el mercado cae un 30%? Pues que ya se recuperará.

Lógicamente es mejor invertir después del -30%, pero esperando ese momento te puedes perder un +300% durante varios años.

En el 68% de los casos, gana la inversión de golpe.

Tened en cuenta, que lo que no se invierte, es dinero que NO ESTÁ TRABAJANDO para vosotros.

En máximos todo de golpe lo veo una locura. Mejor una estrategia temporal de aportaciones de duración mínima de un año.

Yo entré en Bestinver internacional en máximos y tardé 4 años luego en ponerme positivo. Pilló también mal momento del fondo que lo hizo dos años peor que el mercado.

2 Me gusta

Asi es. Mejor lump sum, he leído bastante del tema y la mayoría de estudios de gestoras y gente del mundo financiero marcan la probabilidad a favor, a largo plazo, del lump sum

1 me gusta

Mejor lump sum Y DCA.

Y cuando vengan las rebajas hacer un esfuerzo, como yo recientemente con ropa y zapatos.

1 me gusta

Yo también he pillado zapatos con descuento del 20% no tuve tiempo de ir antes ![]()

Más difícil es pillar unas Nvdida con descuento del 20%

1 me gusta

Los estudios del Lump Sum son con indexados. Elegir fondos de autor, o acciones particulares es otra cosa. En el primero, casi seguro pierdes con respecto al Índice. En el segundo, es una lotería, que si te sale mejor, puedes arrasarlo.

No puedo estar más de acuerdo.

Lo mejor es AMBAS!!

Aportar al principio, y mes a mes 1.000€. Al menos hasta que tengas 200k o así.

2 Me gusta

Para el bolsillo es mejor LUMP SUM y para el corazón el DCA…hay que cuidar la salud. Me quedo con el DCA a no ser que lo tengas clarísimo y con -40% ni te inmutes (no sería mi caso).

2 Me gusta

Luego hay que valorar el contexto de cada uno.

Si cobras una herencia, me parece que lump sum y a esperar.

Si no tienes mucha cantidad ahorrada pero puedes aportar mensualmente, pues algo de lo ahorrado que puedas, y DCA, lo que comentaba @Quixote1

En definitiva, hay que tratar de estar en el mercado con la máxima cantidad posible que determinemos. Si por ejemplo podemos destinar 100€ al mes, es mejor invertir esos 100 al mes que esperar a juntar 1200€ a final de año para invertir. Si coincide que en diciembre justo hace crack el mercado pues no. Pero si no, en esa circunstancia yo sería partidario de un DCA.

3 Me gusta