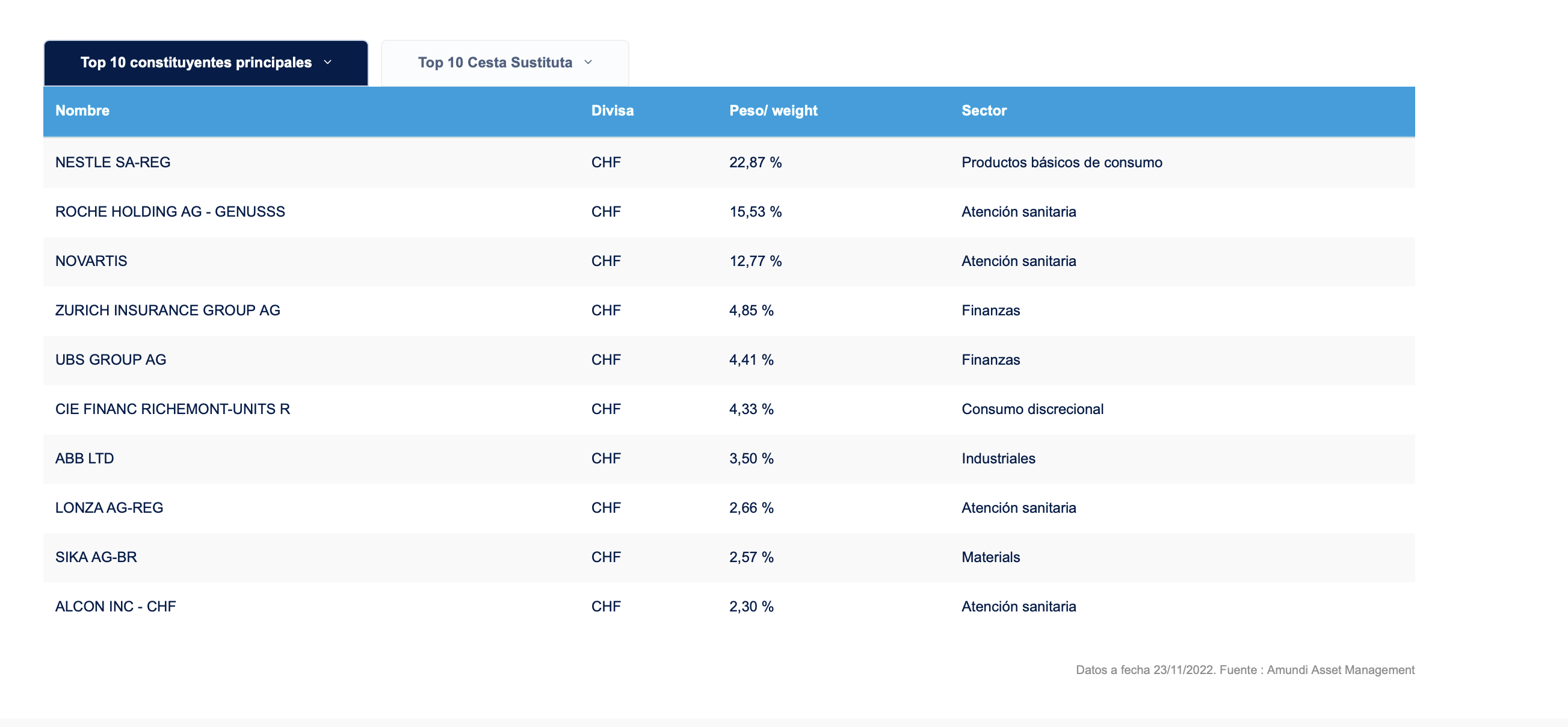

La forma más sencilla de invertir en Suiza, es a través de un fondo o ETF como el CSW:

Su rentabilidad histórica en Euros a 10 años es del 9,78%.

La forma más sencilla de invertir en Suiza, es a través de un fondo o ETF como el CSW:

Su rentabilidad histórica en Euros a 10 años es del 9,78%.

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000M6WI

Este es el mío, Emilio

No lo encontré de acumulación

Pues una pena, porque la retención en Suiza es del 35%.

Pero se supone que dicha retención también se les aplica a las acciones suizas que tiene el fondo, ¿verdad?

De todas formas, si es un ucits ¿no se supone que no tienen retención en origen?

Los fondos tienen mecanismo para solicitar la devolución, cosa que los particulares no solemos hacer, o si lo hacemos no nos hacen caso.

No tengo noticia de eso.

Esas retenciones son un atraco… Portugal un 35% e Italia otra barbaridad.

Y de Portugal e Italia se espera algo semejante; pero de Suiza si que es un shock recibir un menguado dividendo como si fuera de un país comunista

El dividendo se está poniendo peor cada vez en todas partes, porque es otra fuente de los Estados para robarte tus ingresos. Lo mejor, plusvalías cuando sea imprescindible, o préstamos sobre ellas…

La retencion del 35% es interna para las acciones del fondo.

El dividendo que reparte el ETF imagino que dependera de la bolsa en la que se compre y llevara la retencion del pais.

En este sentido, prefiero y estuve mirando un fondo sobre empresas suizas tambien de reparto, ya que la retencion sobre los dividendos del fondo es la española.

Esta cuestion es un misterio parecido a quien mato a JFK, nadie lo tiene claro ni sabe lo que hacen los fondos.

La denominacion como UCITS de un ETF, no hace referencia, al menos no lo he encontrado, a la cuestion de retenciones sobre dividendos sino a estar sometido a regulacion europea y por tanto a los inversores europeos nos permite comprarlo

Los fondos pequeños no lo hacen, los gestores no se preocupan o no saben. Los grandes si, y son muchos millones. Lo que no tengo claro, es si vuelven al fondo, o se quedan en la gestora…

Apostaría por la segunda…

Lo ideal es, al menos para mi, cobrar en dividendos lo necesario para vivir, para el dia a dia, y el resto a acumulacion y realizar ventas si es necesario.

Pero el dividendo tiene un efecto psicologico importante, es como una droga, cuantos mas cobras, mas quieres ![]()

Ya lo decía Taleb, que el dinero es una droga más potente que la heroína.

Yo, por si pintan bastos, el viernes hice una nueva compra de Nestle.

Meto un poquito mas la patita en Suiza.

Ultimamente me estoy planteando Richemont, la silenciosa del sector del lujo.

Poco se habla de ella

El problema de Nestlé es que da dividendos y en Suiza te clavan

El 35%, antes de cruzar la frontera… Después el 20 y tantos cuando pasa los pirineos…

Es dificil no empobrecerse con tamaña rapiña…

No es tanto por los dividendos, que es verdad que con la retencion en origen y destino, te clavan mas del 50%, si no por ese papel defensivo tanto de la empresa como de la moneda.

El 35% se puede recuperar, si es una cantidad razonable.

No me pongais excusas de vaguetes…

Se puede recuperar el 15% via declaracion de IRPF y el resto peleandote con la Hacienda suiza