Tenemos hilos inconexos sobre largo plazo y sobre indexación , pero hasta donde yo sé ,no tenemos esos grandes motores de la inversión trabajando juntos.

Le damos vueltas a como comprar la próxima Berkshire, CSU , pero vamos reconociendo, que eso es una quimera.

Los que llegamos a la tercera edad nos damos cuenta que en la práctica ,tener un capital de 1 millón a los 65 años (con o sin inflación) no es fácil.

Y todo lo que se necesita es un plan y cómodos plazos.

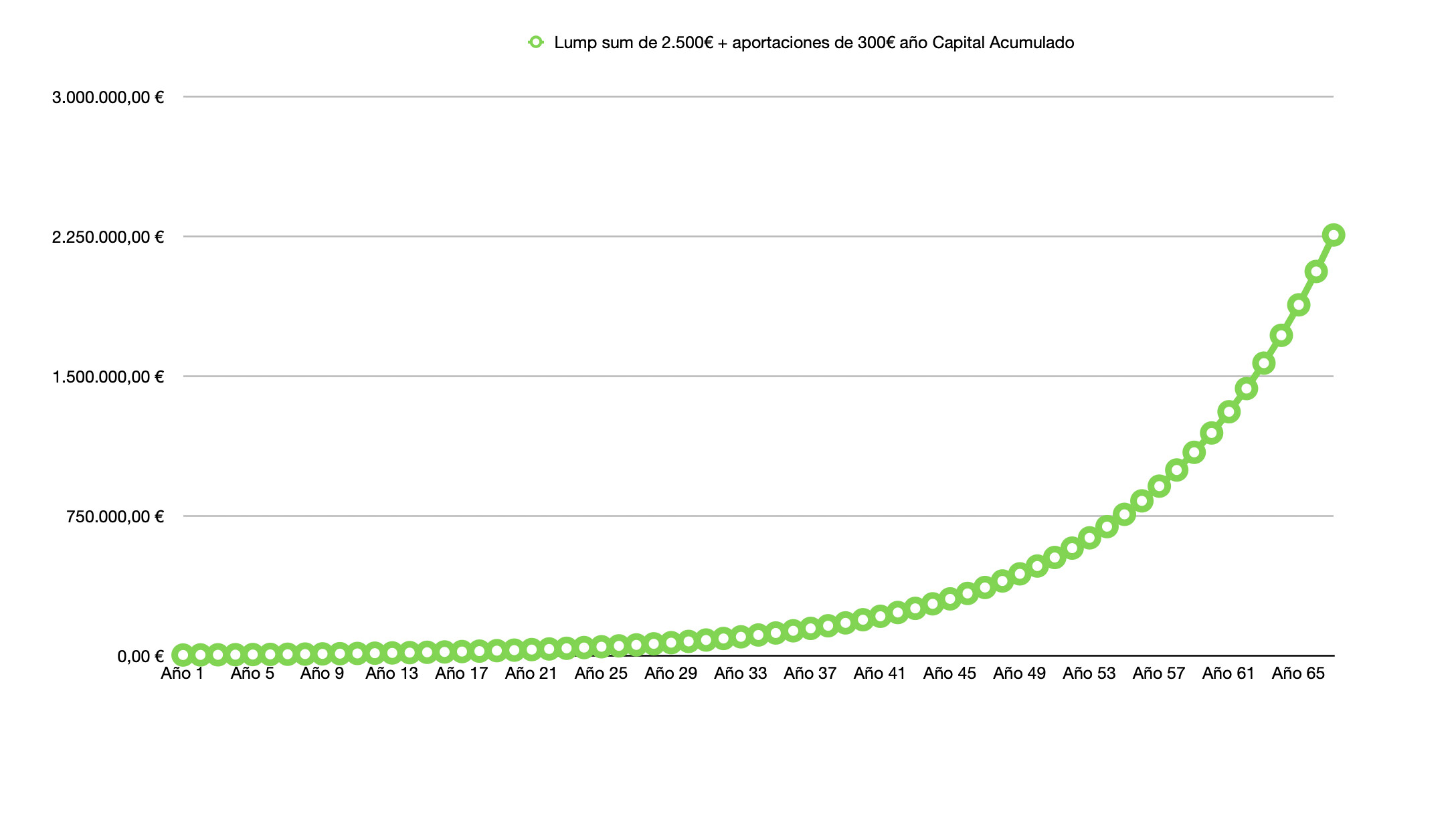

Empezando en 1929 , mil dólares invertidos todos los años en el asanpi , generan un capital de 100 mil a los 24 años, osea en 1952. 24 mil USD, era mucho dinero hace casi 100 años . Mil USD en 1929 serían como 18 mil hoy en día.

Lo curioso es comprobar, que esos mil dólares anuales, comenzando en 1958 ,generarían los 100 mil, a los 25 años, en 1982.

Año arriba,año abajo ; unos 25 años de inversión mileurista.

Despues de conseguir los 100 mil dólares , otros 15 o 20 años son necesarios para llegar al millón.

No hace falta aportar nada más. Después de los 100.000, el asanpi hace el trabajo solo.

Sería bueno que los que saben de excel y gráficos aportaran argumentos gráficos de validación.

Quixote como bien has dicho 1k era un salario anual, realmente lo que hay que hacer hoy en día es centrarse en lo de cómodos plazos, calcular la máxima cuota que puedas pagar y pedir un crédito ajustado a esa cuota, meterlo todo cuando haya una caída del 20% y olvidarte, pero yo no lo metería al SP o no todo, como en los próximos 30 años no vaya bien la has mangado

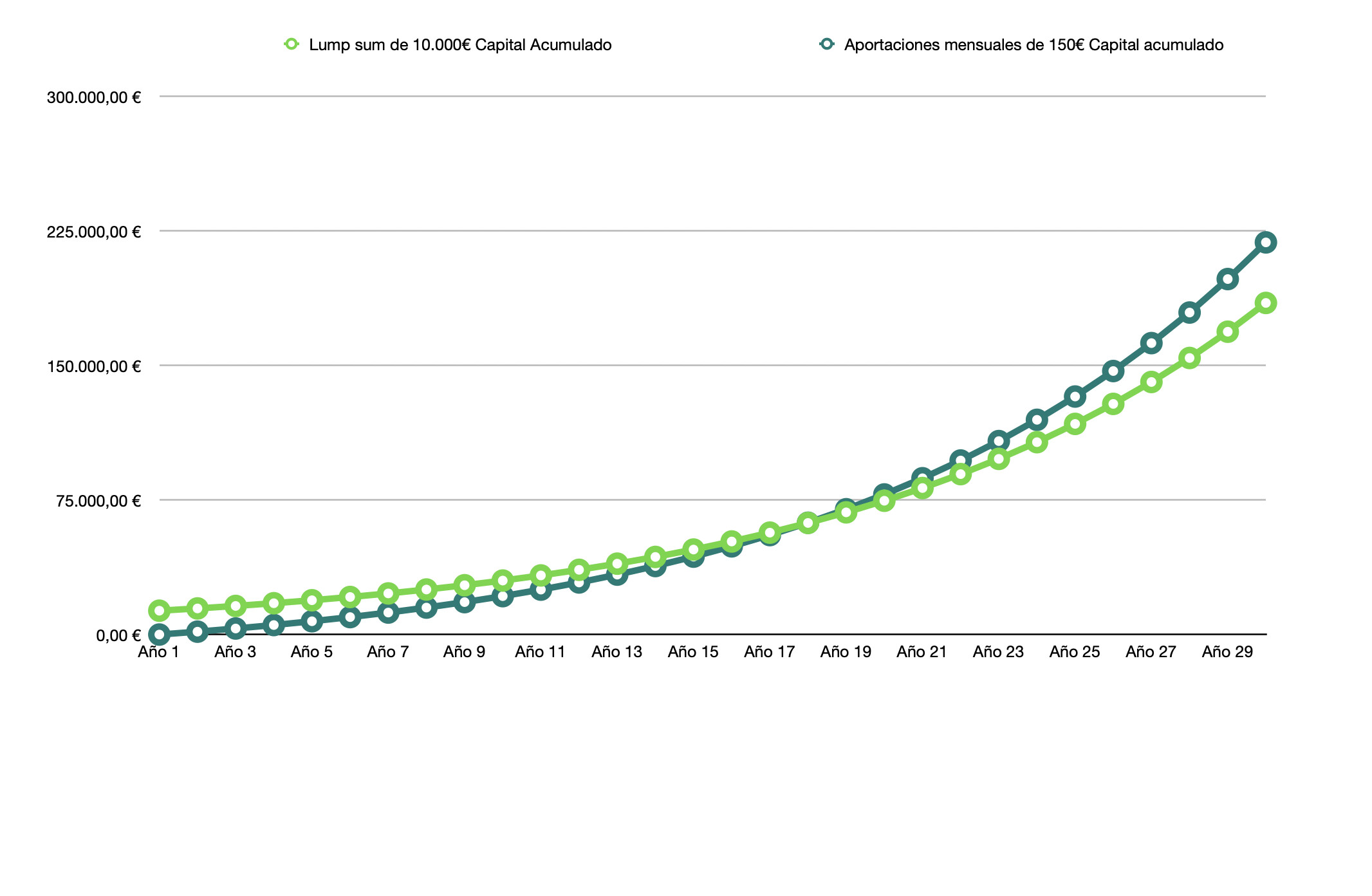

Me estoy haciendo vago. Cuando tenga un nieto, le pondré 10.000€ en el Nasdaq al nacer, y me olvido de aportaciones de por vida. Dan demasiado trabajo, y luego tienes que estar pendiente de si las donaciones de 100€ hay que declararlas a Hacienda y hacer el modelo 7520 y visitar al Notario de turno.