Solo participación que PEP tiene en la Monster-Red Bull india ,vale mas que PEP-KO combinadas.

Creciendo a lo bestia en 20 años puede ser otro Monster…

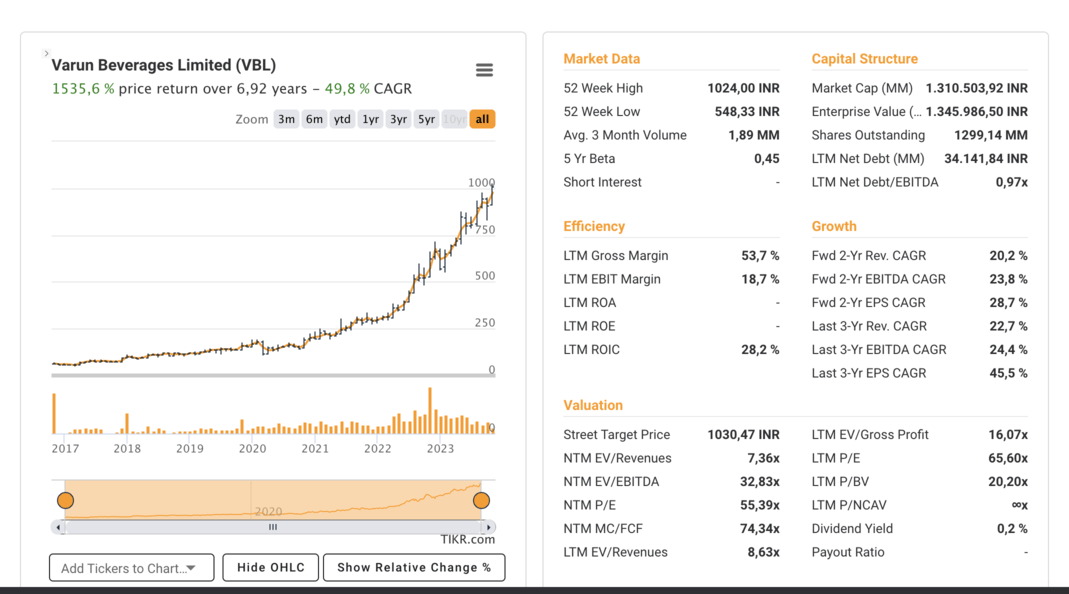

Algo que crece al 23% solo en ventas…

VARUN hay que quedarse con ese nombre…chiquillos de 10-12 años que se escapan a comprar el Redbull indio…

Solo con que multiplique por otro X13,ya vale mas que la matriz PEP