¿Qué más es importante?

Inflación vs. Precios

Al igual que otras empresas de bienes de consumo, la inflación ha afectado negativamente a los márgenes de Church & Dwight. El aumento de los costes de insumos y de fabricación se incrementó en 500 puntos básicos (250 millones de dólares) en 2021, lo que se compensó con 250 puntos básicos de los precios y 120 puntos básicos de las mejoras de productividad. La empresa espera un impacto incremental en el beneficio bruto de 135 millones de dólares en 2022 y gran parte de ello se verá compensado por los aumentos de precios que se anunciaron en el tercer trimestre de 2022.

La empresa subió los precios del 33% de su cartera de productos en abril de 2021 y otro 17% en julio. La empresa anunció más aumentos de precios que cubren el 80% de su cartera de productos a principios de 2022. Los aumentos de precios se situaron en el rango del 8% al 12%, en línea con la mayoría del resto de las empresas de bienes de consumo. Church & Dwight también implementó cambios en el tamaño de los envases, que son otra forma de aumento de precios.

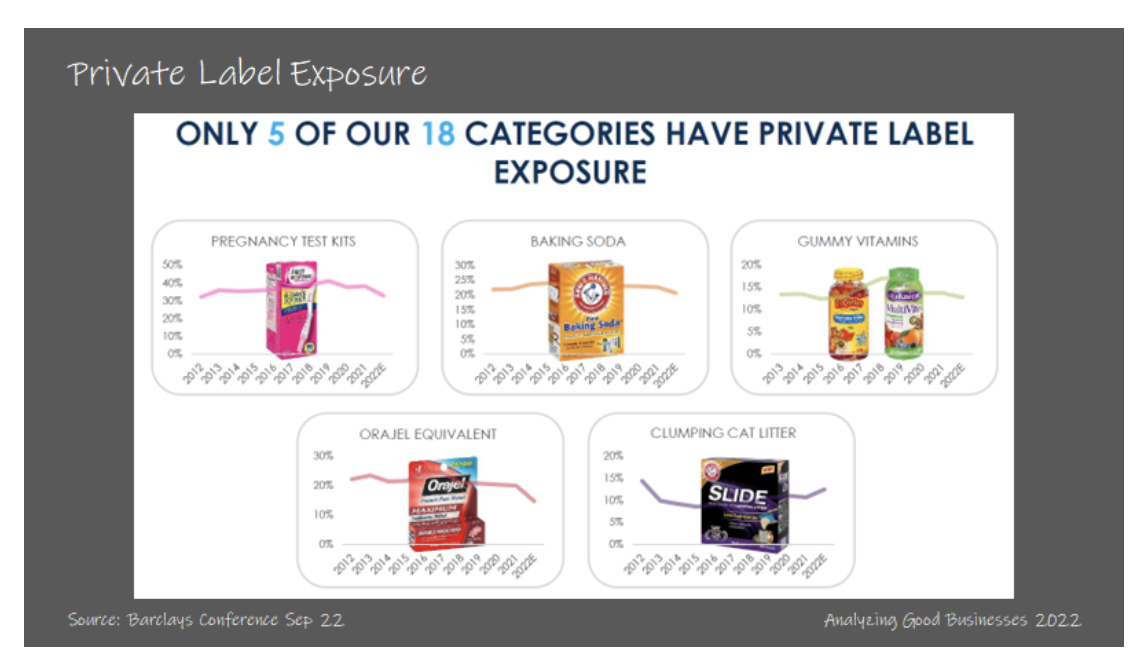

En general, la empresa no tiene tanto poder de fijación de precios como algunas de las empresas de bienes de consumo más grandes, especialmente en las categorías en las que la marca privada tiene una mayor presencia. Sin embargo, la empresa se ha vuelto más sofisticada con la fijación de precios en los últimos años, ya que solo cuenta con un departamento oficial de precios desde 2017. La empresa suele aumentar el precio solo para proteger el beneficio bruto (lo que significa que pueden justificar los aumentos ante sus clientes debido a la inflación de los costes), pero esto puede obstaculizar los márgenes brutos en épocas de rápida inflación de los costes.

Church & Dwight ha sido capaz de compensar parte de la inflación de los costes mediante el aumento de la productividad en los últimos años. En los últimos cuatro años, los programas de productividad han dado lugar a un beneficio medio del margen bruto del 1,2% anual. La empresa también cubre parte de su exposición a los costes de las materias primas, reduciendo la volatilidad de ciertos costes de los insumos.

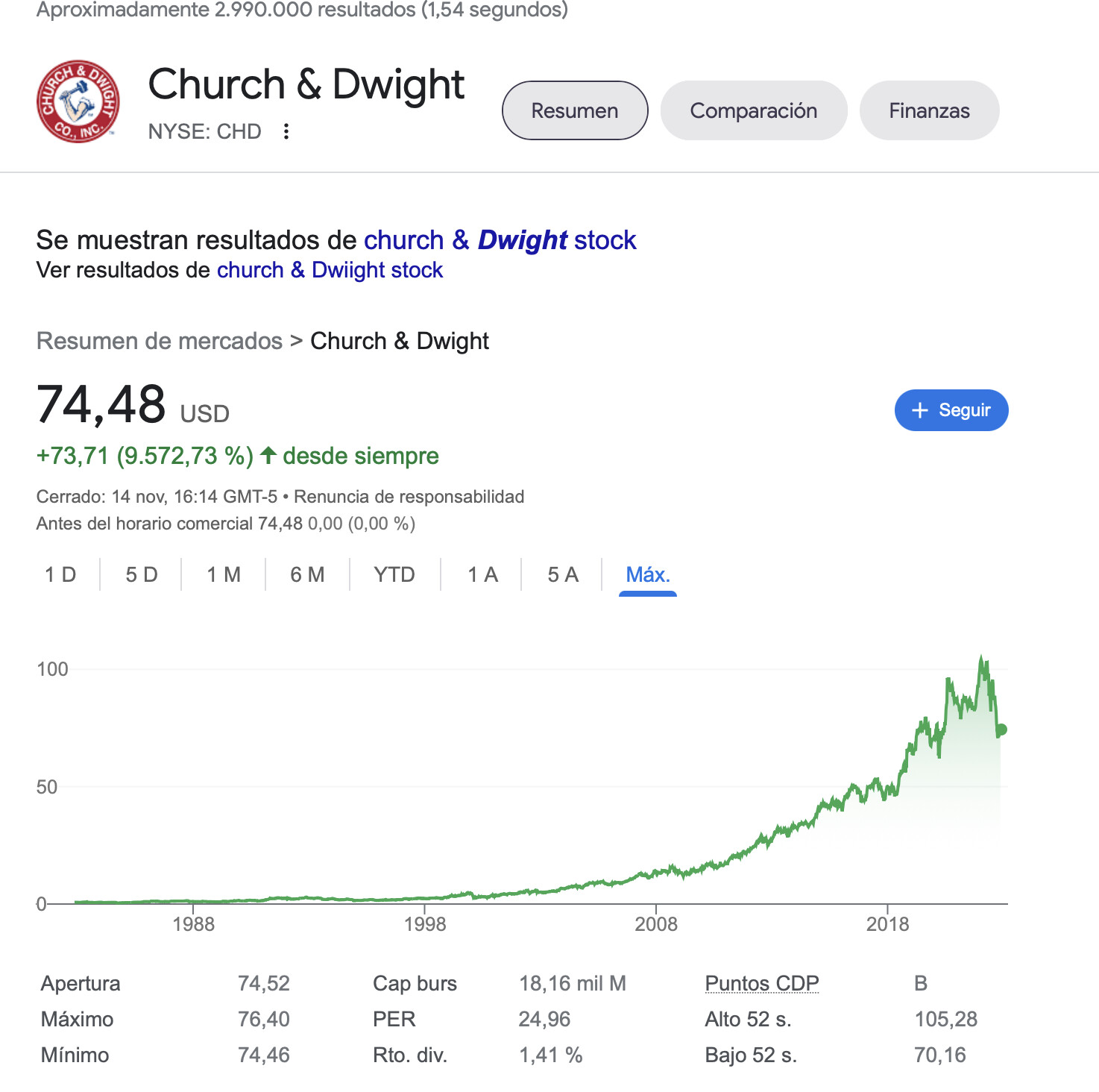

Evolución reciente de la acción frente a 2000/2001 y 2008/2009

Como valor de consumo básico, CHD ha sido uno de los más resistentes durante las anteriores grandes caídas del mercado. En el año 2000, CHD bajó un -15,6% (rentabilidad total) frente al -9,7% del S&P500, pero luego obtuvo una rentabilidad del +21% y del +15,4% en 2001 y 2002, respectivamente. El S&P500 bajó en esos dos años un -11,8% y un -21,5%. Y en 2008, mientras que el S&P500 sufrió un descenso del -36,4%, el CHD subió un +4,4%. El último año anterior a 2022 en el que CHD bajó fue 2005, en el que obtuvo un -1%.

Entonces, ¿por qué la acción ha bajado mucho más que el S&P500 (a fecha de 12/11/22) en 2022? Hay varias razones plausibles para ello. En primer lugar, con el rápido aumento de la inflación, la empresa ha demostrado que su negocio tiene un poder de fijación de precios limitado. Las subidas de precios sólo están mitigando una parte de las presiones inflacionistas y los márgenes brutos están sufriendo un impacto negativo. Además, las interrupciones del suministro están provocando pérdidas de cuota de mercado en determinadas categorías.

En segundo lugar, el mayor coste de la deuda implicaría que las futuras adquisiciones tendrían tasas de interés más altas o rendimientos más bajos. Aunque la empresa genera una cantidad importante de efectivo, algunas de las adquisiciones más importantes requieren la emisión de nueva deuda para su financiación. En cuanto a la deuda de la empresa en su balance, el 75% es fija y parte del 25% restante está cubierta mediante acuerdos de swap.

En tercer lugar, la combinación de productos de la empresa es diferente a la de recesiones anteriores. Church & Dwight ya no es sólo una empresa de bicarbonato de sodio (como era el caso en el año 2000) y algunas de sus marcas más recientes son más compras discrecionales que productos básicos. Flawless y Waterpik juntas representan el 10% de los ingresos y los ciclos de venta de estos productos son mucho más largos que los de los típicos artículos para el hogar o el cuidado personal. Estas dos marcas también afectan negativamente a las mejoras del capital circulante en relación con el resto de la empresa. En la Conferencia CAGNY de 2021, Church & Dwight mostró que estas dos marcas suponían un lastre de 9 a 13 días para los ciclos de conversión de efectivo.