Respondiendo a @miguelangelsanz en este otro hilo al comentar que había decidido simplificar mucho la cartera:

Así es, por una serie de circunstancias personales, he ido vendiendo las acciones estos últimos meses y a finales de 2023 decidí dar un salto al vacío y vender todas las acciones que me quedaban, eran unas 20 posiciones en acciones individuales en total, incluso las posiciones que había empezado a construir decidí vender todo y simplificar la operativa, @emgocor sabe que me rondaba por la cabeza simplificarlo todo, y al final me saltó el diferencial y le di a vender todo. La declaración de la renta del año que viene la haré con los ojos cerrados, porqué tenía bastantes plusvalías (Broadcom, Markel, Brookfield…), pero pensando a futuro, preferí la simplicidad y dedicar el mínimo tiempo a la bolsa.

Todo viene básicamente porque compré un piso sobre plano hace un par de años, con el Euribor en -0.5%, y me lo entregaban en Septiembre 2023, con el Euribor al 4%… así que los planes de financiación cambiaron por completo, yo contaba con hipoteca fija sobre el 1%… y quién iba a decir qué iba a subir todo tan rápido, así que por si a caso, como tengo el capital suficiente para pagar el piso sin hipoteca, fui pasando de fondos de RV a RF corto plazo (que han ido muy bien todo sea dicho), y vendiendo algunas acciones con menos plusvalías, que a final de año como digo acabé por venderlo todo.

También en el trabajo me han promocionado a responsable técnico para sur de Europa, Latam y África, que no es que me lleve más tiempo que antes ya que delego muchas cosas en el equipo, pero es mi trabajo, y me gusta; y por otro lado, con el niño pequeño, y planes de un segundo, llego a la conclusión de que la bolsa está ahí para que ella trabaje para mi, no yo para ella. Gracias a estos últimos años de mercado alcista he podido hacer un buen patrimonio, así que me voy a centrar en establecer un asset allocation simplificado, parte en RF, para en RV, y hasta que firme el piso (que va con retraso pero ya parece que en Enero firmamos) prefiero tener bastante liquidez por si acaso. Al final, he apretado un poco al banco y parece que voy a tener una hipoteca bastante buena dadas las circunstancias, y no tendré que descapitalizarme y podré volver a ir metiendo dinero en RV (ahora tengo como un 40% en Liquidez, 40% en RF y 20% en RV; la idea es cuando esté todo firmado, pasar a 50% RF y 50% RV, más o menos, y luego ir aportando a RV).

Así que arranco 2024 rehaciendo la cartera, como en el broker naranja he hecho más de 15 operaciones el anterior trimestre estoy haciendo compras baratas. Lo que era una cartera de 20 posiciones de acciones individuales, será una cartera de dos posiciones. Lo que me va a simplificar el seguimiento, los dividendos, las dobles retenciones, los requerimientos de hacienda… y hoy en día hay muchos ETFs de bajo coste que permiten hacer una cartera diversificada y sin mucho esfuerzo. A lo que iba:

Antes:

- Markel Group

- Brookfield Corporation

- Brookfield Asset Management Ld

- Brookfield Reinsurance

- Service Corporation International

- Disney

- PepsiCo

- Mondelez International

- Altria

- Reckitt Benckiser

- Pernod Ricard

- Simon Property Group

- Sartorius Ag

- Halma PLC

- Eurofins Scientific

- Broadcom

- Texas Instruments

- Bayer

- Biolife Solutions

- Atrys Health

Ahora:

- Xtrackers MSCI World Quality EUR

- Xtrackers Nasdaq 100 EUR

También está el Fondo Naranja Renta Fija, aquí hay parte del dinero temporalmente para que vaya dando un retorno, de ahí irá parte a la entrada del piso a finales de Enero y luego para ir aportando a los ETFs.

Creo que la rentabilidad esperada seguirá siendo buena, desde luego la relación rentabilidad/esfuerzo será mucho mayor. Además al ser ETFs en Euros las comisiones actuales de ING salen muy bien.

Reconozco que me ha costado vender algunas acciones, es curioso el apego que se le puede tener a una posición en cartera, no ha sido decisión fácil ni de un día para otro. De hecho en este foro ya había comentado que si volviera a empezar me haría una cartera con un puñado de ETFs y a correr… creo que era mi destino pero faltaba dar el paso.

Esa es la parte de ING, luego tengo la parte de fondos de inversión en Renta 4:

- Renta 4 Renta Fija Euro

- Neuberger Berman Ultra Short Euro Bonds

- Global Allocation

- Amundi MSCI World AE-C

- Vanguard Global Small Caps

- Fundsmith T

- Guinness Global Equity Income D

- Heptagon Yacktman AE EUR

O sea que la parte de RV queda en 7 vehículos de inversión, siendo 4 indexados y 3 de gestión activa (uno con sesgo quality growth, uno sesgo dividend growth, otro sesgo value), con lo que las comisiones en general no se me van mucho. Los fondos y ETFs están equiponderados, los rebalanceos serán solo con aportaciones.

Los TER(%) de los fondos de RV son (queda en promedio 0.71%)

- Xtrackers MSCI World Quality EUR - 0.25%

- Xtrackers Nasdaq 100 EUR - 0.20%

- Amundi MSCI World AE-C - 0.30%

- Vanguard Global Small Caps - 0.29%

- Fundsmith T - 1%

- Guinness Global Equity Income D - 1.29%

- Heptagon Yacktman AE EUR - 1.65%

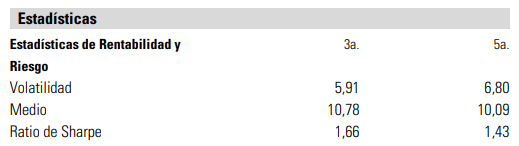

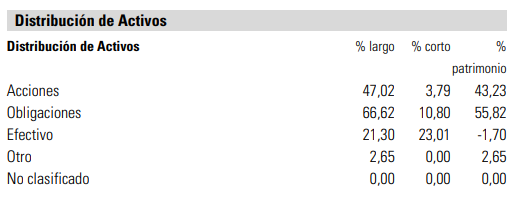

La cartera queda así, pendiente de actualizar los pesos una vez firme la hipoteca, y pase de liquidez a RV, según el Xray de Mornigstar:

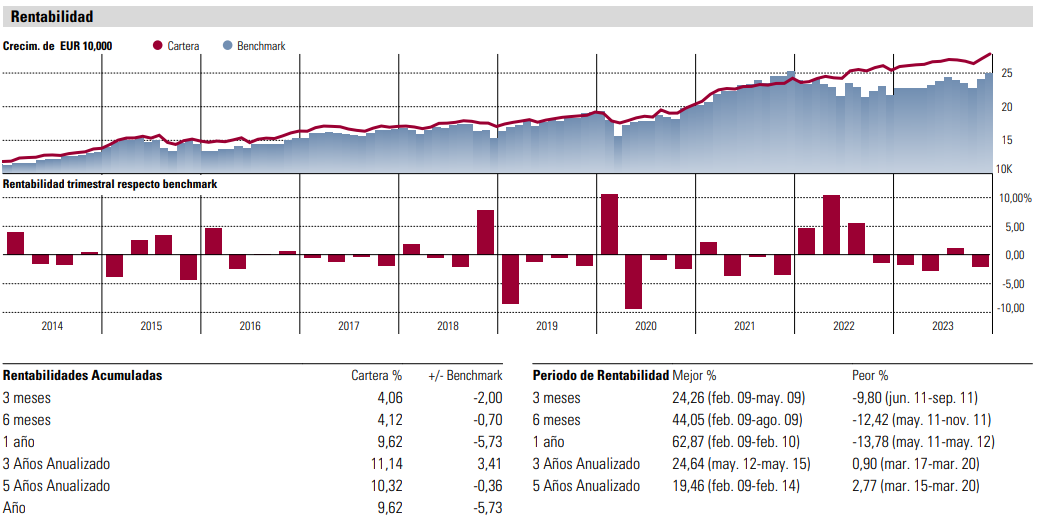

A 3 años y 5 años arroja una rentabilidad del 10% anualizado con una volatilidad del 6%, a tener en cuenta el Amundi MSCI World ha dado un 10% anualizado con volatilidad del 14% a 3 años. Por lo que el Sharpe de la cartera queda mejor que 100% RV, con una rentabilidad esperada muy similar.