Corría el año 1997, hace ya la friolera de 24 años cuando Mary Buffett y David Clark publicaban el socorrido “Buffettología” para regocijo de la comunidad inversora.

https://www.amazon.es/Buffettología-técnicas-contadas-einversor-CONTABILIDAD/dp/8480885505

Uno de los últimos capítulos del libro proponía por aquel entonces un listado de 54 empresas a observar, las cuales etiquetaba en función de si eran consideradas por los autores un monopolio del consumidor (producto de marca, tipo Coca-Cola) o un puente de peaje (servicio que las empresas tienen que utilizar para mantenerse competitivas). Mucho ha llovido desde entonces y la poderosa disrupción de internet ha venido para cambiarlo todo. Pero como inversores a largo plazo, parece un ejercicio interesante realizar un repaso de esas empresas recomendadas por el entorno de Buffett.

Abrimos hilo, al sensacionalista estilo de: ¿Qué fue de….? Las 54 de Buffettología a día de hoy (aunque a mi me salen 55), para ver si podemos ir poco a poco dando un repaso a esas empresas.

Para comenzar, la lista es la siguiente:

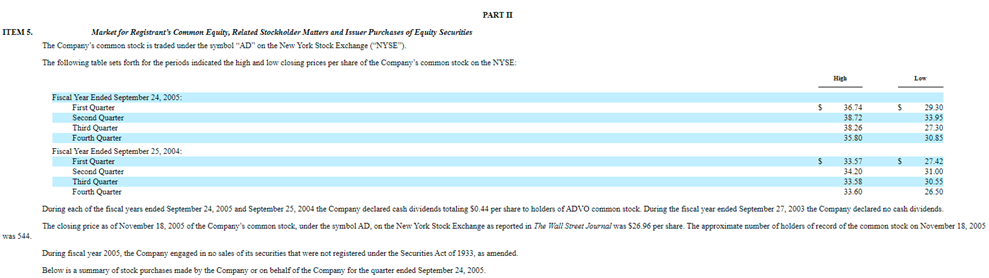

- ADVO INC (Puente de Peaje)

- AMERICAN BRANDS (Monopolio del Consumidor)

- AMERICAN EXPRESS (Puente de Peaje)

- AMERICAN HOME PRODUCTS (Monopolio del Consumidor)

- AMERICAN SAFETY RAZOR (Monopolio del Consumidor)

- ANHEUSER-BUSCH (Monopolio del Consumidor)

- BHC COMMUNICATIONS (Monopolio del Consumidor y Puente de Peaje)

- BEAR STEARNS (Puente de Peaje)

- BRISTOL-MYERS SQUIBB COMPANY (Monopolio del Consumidor)

- CAMPBELL SOUP (Monopolio del Consumidor)

- CIRCUIT CITY STORES (Puente de Peaje)

- COCA-COLA Co (Monopolio del Consumidor)

- COCA-COLA BOTTILING COMPANY CONSOLIDATED (Monopolio del Consumidor)

- COCA-COLA ENTERPRISES (Monopolio del Consumidor)

- COCA-COLA FEMSA (Monopolio del Consumidor)

- COX COMMUNICATIONS (Puente de Peaje)

- DEAN WITTER, DISCOVER & CO (Puente de Peaje)

- THE WALT DISNEY COMPANY (Monopolio del Consumidor)

- FEDERAL HOME LOAN MORTGAGE CORPORATION (Un estraño Puente de Peaje)

- GABELLI EQUITY TRUST

- GANNET CORPORATION

- GENERAL ELECTRIC (Monopolio de Capital)

- GILLETTE (Monopolio del Consumidor)

- HERSHEY FOODS (Monopolio del Consumidor)

- INTERNATIONAL FLAVORS & FRAGANCES (Puente de Peaje y Monopolio del Consumidor)

- INTERPUBLIC (Puente de Peaje)

- KNIGHT-RIDDER (Monopolio del Consumidor)

- LEUCADIA NATIONAL (Puente de Peaje)

- LOEWS CORPORATION (Monopolio del Consumidor)

- MBIA INC. (Puente de Peaje)

- McDONALD’S CORPORATION (Monopolio del Consumidor)

- MEDIA GENERAL INC. (Puente de Peaje y Monopolio del Consumidor)

- MERCURY GENERAL CORP. (Puente de Peaje)

- MERRIL LYNCH & COMPANY, INC. (Puente de Peaje)

- MORGAN STANLEY GROUP (Puente de Peaje)

- NESTLE SA (Monopolio del Consumidor)

- NEW YORK TIMES (Puente de Peaje y Monopolio del Consumidor)

- PANAMERICAN BEVERAGES (Puente de Peaje)

- PEPSICO, INC (Monopolio del Consumidor)

- PHILIP MORRIS (Extraordinario Monopolio del Consumidor)

- PREMIER INDUSTRIAL CORPORATION (Docenas de Puentes de Peaje)

- PROPERTY CAPITAL TRUST (Liquidación)

- PROGRESSIVER CORP. (Monopolio del Consumidor)

- RALSTON PURINA GROUP (Monopolio del Consumidor)

- SEAGRAM CO. (Monopolio del Consumidor)

- SUNTRUST BANKS (Propietaria de una gran parte de Coca-Cola)

- THOMSON CORP. (Puente de Peaje)

- TIFFANY & CO. (Monopolio del Consumidor)

- TIMES MIRROR (Monopolio del Consumidor y Puente de Peaje)

- TORCHMARK CORP. (Puente de Peaje)

- UST INC. (Monopolio del Consumidor)

- WAL-MART STORES (Puente de Peaje)

- WARNER-LAMBERT COMPANY (Monopolio del Consumidor)

- WASHINGTON POST (Monopolio del Consumidor y Puente de Peaje)

- WELLS FARGO (Puente de Peaje)