Me han ofrecido un préstamo personal al 3% TAE con motivo del Black Friday y no me afecta al margen de ningún broker porque se trata de una entidad bancaria tradicional. Tengo bastante liquidez pero la dejo para otras oportunidades y colchón de imprevistos. He visto alguna divindera que reparte un 8% anual (a descontar retenciones). ¿Qué puede salir mal si pido el máximo que me dan para comprar divindera?

1 me gusta

Yo lo he hecho alguna vez y no lo recomiendo. Puede ser que el dividendo suba o baje, pero lo importante es hacer la compra en una gran bajada y que se recupere en un tiempo razonable para poder devolver el préstamo.

Los préstamos, como las hipotecas, son un timo que utilizan el método de amortización francés, y en los 3 primeros años se puede llegar a pagar hasta el 90% de intereses, con lo cual, como en el Casino online, la Banca siempre gana.

En caso de entrar en el juego, para mi es innegociable que no exista comisión de apertura ni cancelación. Dos timos más pertrechados con el beneplácito del Regulador.

3 Me gusta

La deuda mata, incluso al 0%. Se un caso muy duro.

Era Junio o Julio 2006-7 el banco azul te daba x dinero a un año al cero % y al de un año lo tenías que devolver o negociar interés para seguir. Yo era pobre y me ofrecieron 6.000 euros. Se de un conocido con una pequeña empresa veterinaria que iba muy bien con vientos de cola. Lo llamaron a la sucursal y le ofrecieron 1 millón de euros. El dueño de la empresa, un emprendedor de 40 años que había hecho crecer el negocio/empresas, les dice ? Para que quiero yo un millón de euros? El comercial le dice, pues por ejemplo para comprar acciones del banco. El pensó que puede salir mal, cogió el millón y lo invirtió en accs del banco en máximos. Imagínense al de un año donde estaban las acciones.

Todo ello, quiero decir que hay que valorar muy bien todo antes de coger un préstamo, si nos va muy bien no solemos ver el riesgo.

5 Me gusta

Vaya tela. Está claro que en esta Industria no puedes dejar de aprender, porque como te fíes de los demás, te vas a la ruina rapidito…

¿y qué necesidad tenía el pobre hombre de complicarse así la vida si ya le iba bien?

2 Me gusta

“El banco no es tu amigo”

No se quien dijo esta frase por primera vez, pero que razon tiene

1 me gusta

Ahí el error fue aceptar el dinero, o invertirlo en una sola compañía sin hacer análisis alguno sólo por recomendación del comercial??

O directamente el error fue invertirlo en bolsa en lugar de en un depósito al 5%?

1 me gusta

A ver esto es un mito extendido, se paga por el principal dispuesto durante el tiempo que se liquida y el resto de la cuota amortiza. Por lo tanto dependiendo de su cuota amortizará más o menos rápido, luego si amortiza rápido a igual cuota paga menos intereses, pero si aumenta el plazo entonces amortiza más despacio y paga más intereses. Está en manos de las personas saber qué es un prestamo francés, basta google,

Ni tu enemigo, es una empresa que hace negocio como cualquier otra empresa. Yo recomiendo formación para tratar con bancos, cuando uno habla con el banco y sabe más que él que le atiende se abren a negociar. Igualmente y como las cuentas no cuestan es recomendable trabajar con varios y decir, por ejemplo, en el banco X me ofrecen Y ¿me lo mejora o me voy? Suele funcionar para clientes de activo o de pasivo independientemente del importe que se maneja. Lo importante es aprender a negociar, es un negocio muy competitivo y están acostumbrados a ello, además suelen tener margen de negociación.

El riesgo lo asume aquí, antes era al revés, dejaba el dinero en el banco al 3% y era el banco el que invertía, la vueltas que da el mundo.

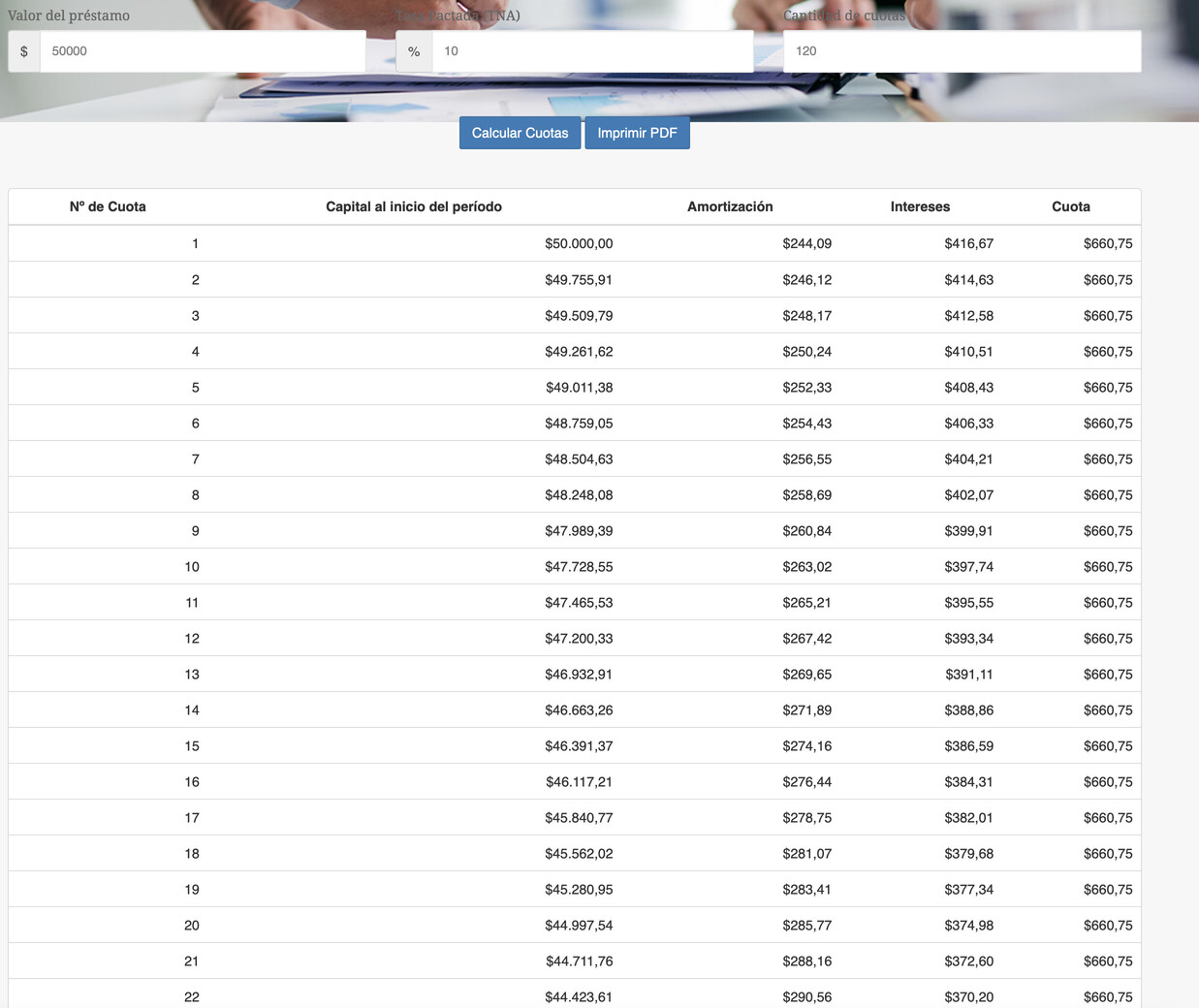

Aquí un pequeño ejemplo:

El primer año pagamos 7.929€ sobre un capital de 50.000€.

Es decir, un 16% TAE!!! Eso sin contar gastos de apertura ni seguros obligatorios.

Claro, mire el capital dispuesto que tiene y aplique la fórmula crt/b. No ha puesto el tipo de interés por eso no se lo hago yo. Piense que cuando cuando le pagan a usted intereses se hace exactamente igual crt/b. No hay diferencia.

El TAE en principio contempla todos los flujos a la entidad, los gastos de apertura deben estar incluidos los seguros no estoy seguro. Y si son obligatorios con el producto el producto en sí no es obligatorio. Nadie le obliga a contratar el préstamo.

Si haces la simulación con un préstamo como el que comentó @Cas_portfolio , no saldría así, hay que ver bien el producto que se elige, si uno lo necesita.

Hasta el 8 de diciembre se podría pedir el préstamo.

Primero voy a hacer un cálculo del periodo de recuperación de la inversión (PRI). Cuando tenga un rato lo haré.

El préstamo debe de devolverse como máximo en 82 meses.

El TAE no se puede aplicar por definición a 1 año en concreto (ni al primero ni al último ni a ninguno). Se tiene aplicar a toda la vida del préstamo, ya sea 1 día o 100 años.

@Cas_portfolio lo sé de primera mano pide una cuantía superior y amortizas (comisión 0), así ganas y te vas a los 96 meses, con el mismo importe si finalmente decides emplearlo.

1 me gusta

Explica un poco mejor @KaizenInvestor . Pon un ejemplo.

ING, que es el caso que utilizas, segmenta los plazos en función de la cantidad que pidas. Como amortizar te sale a 0 €, puedes coger un importe mayor con lo que aumentas el plazo manteniendo tipo. Lo ideal si decides endeudarte coges un importe mayor, y amortizas al importe que deseas.

Es decir por un préstamo de 1000 € consigues 96 meses, y tú solo quieres 800 €.

Lo coges, y amortizas anticipadamente 200 €.

Con lo que el capital restante serían esos 800 € que tú deseas, y el coste será el mismo, y consigues mayor plazo. Lo único que debes chequear es si hay algún tipo de límite a amortizar, que creo que no, pero revisa bien esto y que todo esté claro.

1 me gusta

He hecho el cálculo.

Suponiendo unos dividendos a precio actual de la acción al 8% anual (después da igual si la acción sube o baja), teniendo en cuenta una tributación de dividendos del 19%, y descontando una TAE del 3% anual, el préstamo se paga solo en 28,7 años. El préstamo se debe devolver en un máximo de 82 meses.

¿Qué puede salir mal?

Lo que planteas es una decisión muy personal, desde luego no se puede animar a nadie a endeudarse, lo que si hay que ofrecer la información real de las cosas.

Cuando te endeudes no estarás devolviendo solo intereses si no capital, al mismo tiempo. Esto lo tienes que estudiar tú mismo.

1 me gusta

Obviamente no me voy a endeudar, pero uno se plantea preguntas y busca respuestas. Si el periodo de devolución coincidiera con el de retorno de la inversión, podría estudiarse más.

Todas las TAE son anuales. Su utilidad es comparativa entre productos con distintos flujos de entrada. La A de TAE significa anual. Lo que puede no ser anual es el TIN.

Si trabaja con un solo préstamo use el TIN, si compara varios desde el inicio use el TAE. Si compara varios ya comenzados use el CER.

1 me gusta