Esta empresa es muy interesante. Una Microcap de solo 36 Millones de CAD de capitalización.

1 me gusta

Crece mediante la adquisición de otras pequeñas empresas de materiales de construcción. En un sector muy atomizado, y donde se puede crecer mucho todavía.

La historia de su CEO es impresionante. De exiliado iraní, a gorrilla en el McDonald’s, y ahora multimillonario:

https://twitter.com/lonewolvesfrank/status/1576521704557268993?s=20&t=3MumLO5BwfA_cpGHfKrvIw

2 Me gusta

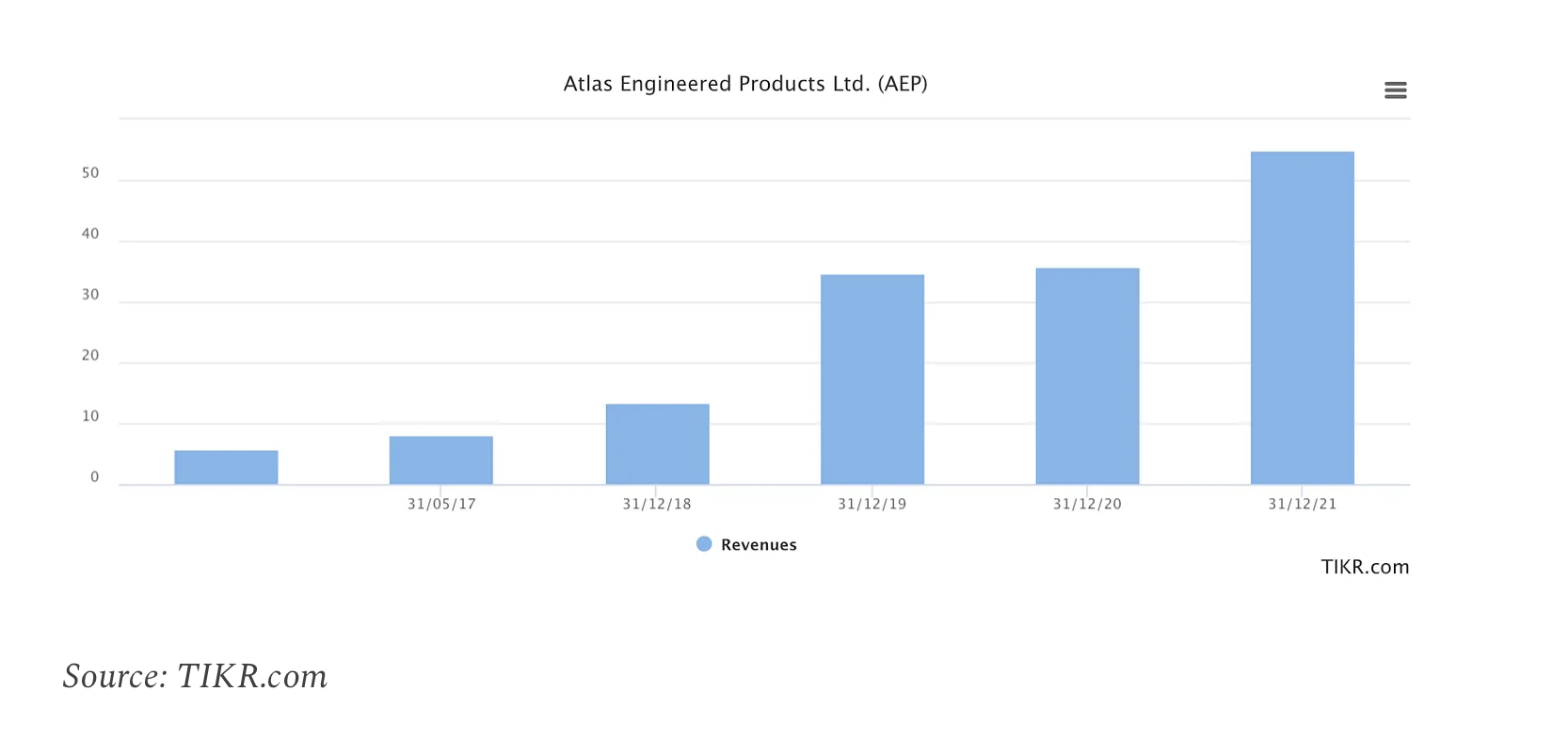

La empresa la adquirió por 45.000 USD, y hoy vale 36 millones.

El CAGR ha sido de 32,7% en los últimos 23 años.

Nunca ha vendido una acción. NUNCA!

1 me gusta

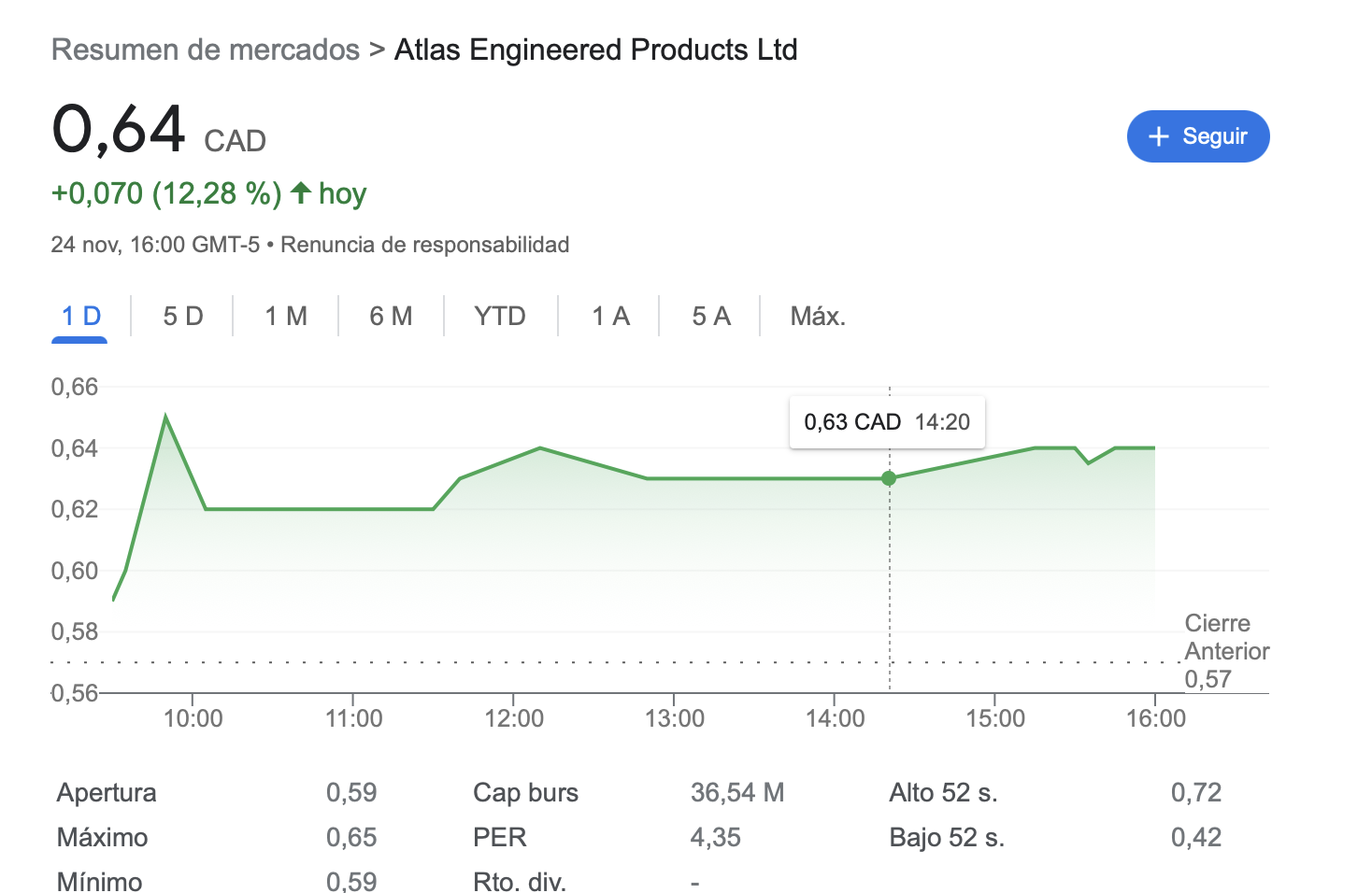

Vende casi el doble (60M) de lo que capitaliza (36M)

Viene bajando desde los CAD 360, no parece la gráfica de una empresa buena

No está bien ese cálculo, si lo miras en Google. Parece de antes de salir a Bolsa en 2017.

1 me gusta

La gráfica de google es desde el año 1996 y la de yahoo finanzas desde el 2.010

1 me gusta

En el 1996 la compró, pero no cotizaba.

1 me gusta

1 me gusta

Deep Sail Capital ha entrado en Atlas Engineered Products LTD.

Estos son sus comentarios:

Nuevo puesto: Atlas Engineered Products

Atlas Engineered Products (AEP:V) o “Atlas” es un raro hallazgo en los mercados públicos. Es una empresa de microcapital que reúne todos los elementos clave que busco en nuestros cuatro pilares de una inversión excepcional. Antes de entrar en cómo veo a Atlas en términos de nuestros cuatro pilares de una inversión excepcional, permítanme primero abordar su lugar en la cadena de valor de la construcción de viviendas. Aunque preveo cierta debilidad en su negocio durante los próximos trimestres, no espero que se produzca ningún deterioro importante en su negocio a largo plazo, que cuenta con un enorme viento de cola gracias a la escasez de viviendas en Canadá.

Traducción realizada con la versión gratuita del traductor DeepL Translate - El mejor traductor del mundo

1 me gusta

El mercado final de Atlas es principalmente la construcción de viviendas unifamiliares. Con el telón de fondo del actual entorno de tipos hipotecarios, espero una debilidad a corto plazo en las ventas y la construcción de viviendas, pero una distinción clave es el impacto futuro en la construcción de nuevas viviendas y en las ventas de viviendas existentes.

Atlas está expuesta principalmente a la construcción de viviendas nuevas y, en menor medida, a las remodelaciones y la construcción comercial. Atlas no está expuesta a las ventas de viviendas existentes, lo cual es un punto importante que hay que entender. Con unos tipos de interés superiores al 6% y más del 50% de los actuales propietarios de viviendas con un tipo de interés inferior al 3% en su hipoteca actual, espero que el volumen de ventas de viviendas existentes caiga significativamente en los próximos trimestres, ya que los actuales propietarios de viviendas quieren mantener sus tipos de interés históricamente bajos. La oferta de viviendas en venta se verá limitada por esta dinámica. A su vez, los precios de las viviendas deberían caer a medida que la demanda general de viviendas y la disposición de los actuales propietarios a vender disminuyan simultáneamente.

Existe un número base de compradores naturales de viviendas que necesitan una casa, ya sea por mudanzas, fallecimientos, matrimonios o, específicamente en Canadá, por la inmigración. Debido a la menor disposición de los actuales propietarios a vender, los compradores de viviendas se verán obligados a comprar a los nuevos constructores, ya que la disponibilidad de viviendas existentes será extremadamente limitada. Este próximo declive de la vivienda es significativamente diferente al de la CFG de 2008, ya que los actuales propietarios de viviendas no se verán obligados a vender debido a las bajas tasas de desempleo y a unas normas de suscripción razonables. Los constructores de viviendas serán la principal fuente de casas para la venta y, por tanto, las cifras de viviendas construidas deberían permanecer razonablemente bien aisladas de este próximo declive inmobiliario.

Actualmente, Atlas sólo opera en Canadá. El mercado de la vivienda canadiense tiene una escasez estructural de viviendas debido a su creciente población por la inmigración. El Gobierno canadiense incluso ha puesto en marcha varias iniciativas para construir nuevas viviendas que satisfagan la demanda de los inmigrantes. Ontario tiene un plan para construir 1,5 millones de viviendas de aquí a 2031, lo que pone de manifiesto la magnitud de la escasez de viviendas en Canadá. Estos hechos subyacentes apoyan mi conclusión de que Atlas está en cierto modo aislado del próximo declive del mercado inmobiliario.

1 me gusta

Un modelo de negocio de alta calidad: Atlas emplea una estrategia de adquisición en serie en los sectores de cerchas, paneles de pared y cerchas de suelo. El sector de las cerchas presenta toda la dinámica industrial que hace que sea un mercado perfecto para emplear una estrategia de adquisición en serie. El sector está muy fragmentado y regionalizado debido a los elevados costes de transporte, que hacen prohibitiva una amplia distribución desde un lugar de producción central. El negocio de los trusses en Canadá y Estados Unidos es suministrado en gran medida por pequeños fabricantes regionales de trusses (normalmente denominados “tiendas” en el sector). La mayoría de las tiendas de cerchas se gestionan como empresas familiares en lugar de como operaciones corporativas. A medida que los baby boomers van dejando de trabajar, muchos quieren vender sus tiendas, ya sea como parte de la jubilación o porque sus hijos no quieren dirigirlas ellos mismos. En la actualidad, Atlas sólo opera en Canadá, pero tiene previsto ampliar su presencia entrando en los mercados estadounidenses mediante futuras fusiones y adquisiciones.

Una gestión excepcional: Atlas está dirigida por el director general, Haddi Abassi, que cuenta con más de 30 años de experiencia en el sector canadiense de la construcción y ha hecho que Atlas pase de ser un único taller de cerchas a tener siete tiendas en todo Canadá. Con la ventaja añadida de la representación en el consejo de administración de Paul Andreola (@paulandreola en Twitter; un inversor canadiense en microcapital y en el mercado privado desde hace mucho tiempo), Atlas cuenta con uno de los mejores equipos de gestión que he visto en una empresa con una capitalización de mercado inferior a 50 millones de dólares. Paul es un miembro muy activo del consejo de administración de Atlas, que ayuda en el proceso de diligencia debida de las fusiones y adquisiciones, ya que tiene una amplia experiencia en el mercado como inversor en el mercado público y privado, y como profesional de la construcción. Recientemente hablé con Haddi y Paul sobre Atlas y la oportunidad que se les presenta. Durante nuestra llamada de acercamiento, expusieron una estrategia concreta de asignación de capital y mostraron un profundo conocimiento de las palancas y oportunidades que se presentan ante Atlas. Su atención a la correcta asignación de capital y a la gestión de su negocio no es algo que se vea muy a menudo en una empresa tan pequeña.

Perspectivas de crecimiento sustancial a largo plazo: Atlas cumple todos los requisitos que busco en un adquirente en serie. Los negocios de cerchas y paneles de pared están muy fragmentados tanto en Canadá como en Estados Unidos. Hay muchos vendedores forzados en el mercado debido a que muchos Baby Boomers que se jubilan están dispuestos a aceptar dinero en efectivo o acciones a cambio de su negocio de cerchas. Pero no hay un comprador natural en el mercado, ya que el tamaño de los objetivos de adquisición es demasiado pequeño para que el capital privado esté interesado. La mayoría de los objetivos de fusiones y adquisiciones del sector tienen un EBITDA anual de entre 1 y 5 millones de dólares. Esta dinámica del sector sugiere que Atlas tiene una larga trayectoria de crecimiento a través de las fusiones y adquisiciones en los próximos 15 años.

Al margen de las fusiones y adquisiciones, Atlas tiene varias oportunidades de reinversión en sus instalaciones de fabricación existentes a las que puede dedicar capital. Estas oportunidades incluyen la compra de nuevas sierras automatizadas; la ampliación de su cartera de productos a cerchas y paneles de pared; y la expansión regional. En nuestra reciente llamada, Haddi mencionó que la mayor parte de las oportunidades de expansión de la capacidad a corto plazo serán mediante la compra de nuevos equipos de automatización que tienen un periodo de amortización inferior a 3 años. Después de discutir las prioridades de asignación de capital con Haddi y Paul, estoy convencido de que Atlas tiene ante sí sólidas oportunidades para reinvertir su capital a tasas atractivas tanto a través de fusiones y adquisiciones como orgánicamente.

Valoración razonable: Atlas ha tenido un EBITDA positivo durante 16 de los últimos 17 trimestres, siendo el único trimestre negativo el del primer trimestre de 2020, durante el inicio de COVID 19. Atlas generó un ROIC del 23% en los últimos 12 meses y recientemente se ha esforzado por elevar su beneficio bruto por encima del 30% en el futuro inmediato mediante la renovación de su proceso de licitación.

Recientemente, la empresa ha recomprado sus propias acciones a través de una Oferta Pública de Adquisición (OPA), lo que sugiere que cree que las acciones están muy baratas y son una de sus mejores opciones de asignación de capital en la actualidad.

En la actualidad, las acciones de AEP cotizan a un EV/EBITDA de 2,7 sobre una base TTM. Creo que una vez que pase la debilidad a corto plazo del sector de la construcción de viviendas, Atlas seguirá generando un EBITDA de entre 10 y 12 millones de dólares al año y podrá redistribuir el capital en oportunidades con rendimientos superiores al 20% durante muchos años. Una valoración realista de Atlas se sitúa en torno a 6-8 veces el EBITDA, lo que situaría el precio de la acción entre 1,36 y 1,80 dólares canadienses, frente al precio de mercado actual de 0,55 dólares canadienses, es decir, un 150% de subida.

1 me gusta

Brutal.

Conozco a uno que añadió ya una vez y dice que va a meterle mas.

No es recomendación de nada. A ver si hace un GOWEX a la canadiense!

Muchas gracias @emgocor

1 me gusta

Buff…. Ya le hizo un 800X

Y uno que quiere hacerle un misero 100X , para que quede una triste small cap.

AER