Será el sp500??? ![]()

Chatdice que sí es un índice, pero mucho menos seguido que el SP500 y Rusell1000

Hoy cerramos rojo. ¿A qué juegan?

Extraído de la última carta de Numantia:

La parte de “SpaceMobile” se añadió después para que quedase claro el producto, conexión

de alta velocidad para teléfonos móviles sin modificar, desde el espacio, sin necesidad de

torres de telecomunicaciones.

Llevo investigando AST desde 2021,

cuando era más bien una start-up con

gran incertidumbre financiera,

tecnológica y regulatoria. Un

proyecto de I+D. Era una de esas

ideas de “multiplicar x100 o caer a

cero”

. Sin embargo, a finales de 2024

mi convicción era mucho mayor, la

mayoría de las dudas sobre cada

aspecto del negocio se estaban

disipando, y el precio aún no

reflejaba esa oportunidad.

La última pieza del puzle se ha puesto

hace semanas, con la puesta en

órbita y despliegue exitoso del

satélite comercial más grande jamás

creado: 223 metros cuadrados.

Ahora “sólo” hay que repetir la

misma hazaña una y otra vez hasta

construir la constelación. Es como observar la construcción de una presa, de una

infraestructura crítica, todos son pérdidas e inversiones al principio, para al final obtener una

impresora de dinero de alto margen.

Podemos hacer fácilmente un abanico de escenarios futuros que nos parezcan más

probables, una vez entendida la empresa. Número de suscriptores, cuota de mercado,

facturación por usuario, costes operativos, dilución futura y valor terminal, para darnos

cuenta de que, aún con estimaciones conservadoras el potencial es elevado.

Pero tener cobertura 5G en cualquier parte del mundo no es la única utilidad de esos satélites.

En el fondo lo que vende AST son fotones, y las comunicaciones a móviles sólo son uno de

los posibles usos prácticos. También es muy importante la cobertura de los servicios de

emergencia, que lógicamente deben tener prioridad y también será gracias a AST.

Ya mencioné en la reunión de noviembre de 2025 que, aunque hay poca

información pública por razones obvias, las funcionalidades militares me parecen las más

interesantes ahora mismo, además de la conexión de robots en el futuro. Además, creo que

son la causa de los retrasos que ha sufrido la formación de la constelación, y de las

ampliaciones de capital más ambiciosas. El gobierno se ha dado cuenta de que será una

estructura esencial para usos militares muy valiosos. Los retrasos son para “coger carrerilla”.

Aunque la información no es pública, sí hay pistas con las que podemos hacer conjeturas.

Combinando satélites de AST se pueden crear radares de más resolución, que además

detecten y hagan el seguimiento de objetos tanto en tierra como en el aire.

Gracias a una patente sabemos que la

constelación de AST podrá generar

una alternativa a la señal GPS, y eso

militarmente es clave, no sólo por la

redundancia, sino porque es muy fácil

bloquear o falsear la señal GPS del

enemigo. No sólo serviría como

protección, sino que sospecho que

serviría para inhibir activamente la

señal GPS del enemigo, manteniendo

tu señal alternativa intacta y

protegida antes intentos de bloqueo.

Ahora que la cotización está 4 veces por encima de nuestro precio de compra, AST empieza

a tener el estigma de “meme stock” volátil movido por la especulación de inversores sin

experiencia, pero el nivel de conocimiento, estudio y detalle que observo incluso en

inversores particulares que colaboran entre sí es increíble. No es una tesis de inversión que

pueda entenderse en profundidad en un día, y a sus accionistas minoritarios a largo plazo se

les da menos crédito del que merecen.

¿Y qué hay de Starlink? ¿No hay que respetar la regla de nunca apostar contra Elon Musk?

Bueno, no es una apuesta contra él, son cosas distintas. La constelación de Starlink está

diseñada para trabajar con dispositivos de alta ganancia en tierra. Para tener internet de alta

velocidad gracias a una antena, en resumen. La señal de un móvil es demasiado débil, algo

que debes compensar con satélites de gran superficie y potencia, y no es algo que se pueda

arreglar a base de cantidad de satélites pequeños en órbita muy baja, que es donde están,

para mejorar la latencia. Tampoco pueden simular torres de telecomunicaciones fijas para

que la conexión con el móvil sea más estable y no gaste tanta batería, ni pueden aprovechar

el espectro de onda baja que atraviesa más fácilmente edificios y otros obstáculos.

1 me gusta

Con los dedos de la mano y los dedos de… ok, sólo quería comprobar si seguías

prestando atención.

Por eso ahora Starlink con T-Mobile lo único que puede hacer es enviar mensajes de texto o

voz, útil en una emergencia, siempre que estés en un lugar despejado. No es lo mismo un

diseño creado desde cero para una función específica que una función complementaria de

una arquitectura que no está pensada para ese uso. Además, hay limitaciones por patentes

muy específicas, por espectro y por la regulación de interferencias.

El propio Musk ha reconocido que lo de la conectividad 5G a móviles es algo “a largo plazo”,

que necesitará tanto modificar los chips de los móviles nuevos como construir satélites

nuevos que funcionen con la frecuencia que ellos tienen en Estados Unidos. Quizá en 2 o 3

años, cuando lo consigan, empiecen a aprovechar su acuerdo con T-mobile, pero sólo en

terminales nuevos. Para entonces AST ya tendrá una constelación global, que funciona con

terminales sin modificar, y en todos los países donde operan sus socios. Conseguir espectro

por tu cuenta a nivel global no es factible, y tampoco replicar la tecnología de AST sin dejarse

tiempo y dinero en litigios por patentes.

Otra ventaja de la arquitectura de AST es que sus satélites actúan como un espejo, un

repetidor transparente, lo que permite integrarse mejor con los operadores en tierra, reducir

costes, evitar problemas de privacidad y protección de datos, y actualizarse al futuro 6G sin

esfuerzo. Incluso el gobierno americano menciona la ventaja de esa rápida reconfiguración,

de esa arquitectura “definida por software”.

En cualquier caso, la tesis de inversión no es que AST vaya a ser un monopolio con cuota de

mercado del 100%, sino que será una

infraestructura muy valiosa con ventajas

técnicas, regulatorias y de alianzas.

Hay 5.800 millones de móviles en el mundo,

así que, que la principal crítica sea lo que

podría empezar a hacer en Estados Unidos un

único competidor dentro de 2-3 años ya es

muy buena señal. Si esa es la posición

competitiva de nuestra inversión más

arriesgada, bienvenida sea.

Ahora mismo AST es un contratista de defensa disfrazado de empresa de telecomunicaciones.

En el futuro lejano no sabemos qué será más valioso conectar, los fotones son agnósticos,

puede que la constelación la usen más robots que teléfonos móviles. Y en el periodo

intermedio, la conexión de alta velocidad directa a móvil es un negocio que ya justifica un

gran potencial de revalorización.

En una empresa con pérdidas y con esa infraestructura aún sin crear, parece

ingenuo pensar que pueda haber recurrencia o inercia. Sin embargo, ya tienen facturaciones

mínimas aseguradas por contratos definitivos. No son promesas, son obligaciones de pago

que se irán activando progresivamente. La mitad de la facturación que estiman para 2026 ya

está contratada.

Cuando la constelación esté terminada, los ingresos serán altamente recurrentes,

protegidos por contratos a largo plazo, y con márgenes brutos del 90%. Sin duda en ese

momento estará más claro que el negocio es una infraestructura con ingresos de calidad y no

un experimento de ciencias, y ese momento puede ser tan pronto como 2027.

En la actualidad también podemos hablar de inercia, ya que ya hemos tenido la validación

técnica en cuanto a lanzamientos, despliegue y pruebas de velocidad. La empresa entra en

flujo de caja positivo con 30 satélites y comienza su fase comercial con 60 satélites, que

espera tener a finales de 2026. Bien, pues ya hay dinero en caja para fabricar y poner en

órbita más de 100 satélites, hay 6 en órbita, uno listo para el lanzamiento y 22 en distintas

etapas de fabricación, a un ritmo de 6 al mes. El riesgo financiero ya es mucho menor.

Obviamente existen riesgos. Como ya hemos repetido, cada empresa tiene su lista de riesgos

y su lista de aspectos a vigilar. Es probable que muchos lanzamientos con Spacex y Blue

Origin se retrasen, que más de uno falle, y que alguno explote. Es probable que el tiempo en

órbita sea menor al estimado inicialmente y por tanto los satélites se deprecien más rápido.

El riesgo de que competidores burlen patentes y que se enzarcen en años de litigios no es

cero, y también podríamos sufrir una adquisición a un precio muy inferior que el potencial

de la empresa a largo plazo.

Otro riesgo que comparten AST y SpaceX es el síndrome de Kessler, una reacción en cadena

de basura espacial en órbita que convertiría a todos los satélites en metralla y dejaría la órbita

baja inservible durante décadas. Estudios recientes muestran que estamos más cerca de ese

escenario de lo que pensábamos, y no tiene fácil solución.

7

Aunque no siguiéramos lanzando satélites, las órbitas en las que se encuentran los satélites

de Starlink y AST ya han superado un umbral insostenible en el cual la metralla aumenta

poco a poco sin remedio. Starlink realiza 800 maniobras de corrección al día por este motivo.

Si se perdiera esa capacidad de maniobra de todos los satélites por una tormenta solar o un

ciberataque, la primera colisión que podría empezar la catástrofe en cascada tardaría 5 días

en ocurrir. En 2018 habría tardado 5 meses. Las mega constelaciones se nos han ido un poco

de las manos.

El resto aquí:

3 Me gusta

Más o menos dice lo que hablamos aquí siempre.

Tenemos riesgos pero también una alta posibilidad de que el negocio sea viable

Estaremos atentos de lo que vaya ocurriendo pero mi idea es mantener unos cuantos años

1 me gusta

Seguimos. Go go.

Escenario perfecto agencias seguridad USA: tener satélites americanos controlando ubicación de cada dispositivo móvil conectado a Internet en todo el mundo en tiempo real. Una mina de de datos para espiar y controlar. Esta es la contrapartida a tener conexión satélite universal.

En todo caso, seguimos adelante.

Se espera que las acciones tripliquen sus ingresos en los próximos 5 años:

Nvidia $NVDA : +211%

AMD $AMD : +297%

Broadcom $AVGO : +307%

Limonada $LMND : +346%

Palantir $PLTR : +475%

Iren $IREN : +738%

Ondas $ONDS : +1983%

Nebio $NBIS : +4701%

Móvil espacial ASTS $ASTS : +5400%

1 me gusta

¿Cuál es la fuente?

No es muy fiable, como todas las expectativas. Aunque sirve para hacerse una idea de lo que la gente está esperando. ¿Cuántos acertaron hace 5 años lo de Nvidia?

1 me gusta

Los ingresos van a aumentar mucho porque ahora, soy muy escasos. Es muy obvio. Cuando empiecen a dar servicio, el gasto en capex disminuirá, y los ingresos crecerán exponencialmente.

1 me gusta

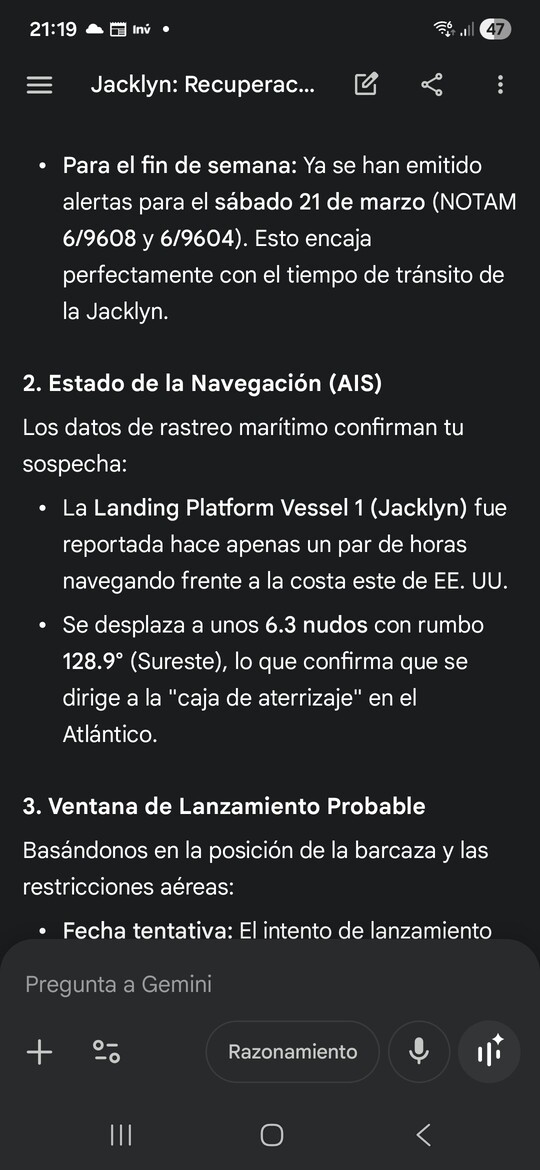

La plataforma Jacklyn ha salido hacia mar abierto. Se espera que haga 600 km. hasta la ubicación de recuperación del cohete New Glenn.

Según Gemini, tarda dos días en llegar al punto de recuperación en el océano. Una vez allí, tarda unas 12 horas en poner todos los sistemas listos para poder ejecutar la recuperación de forma totalmente automática. Esto significa que el día 22 de marzo (o finales del dia 21), la barcaza está lista para el lanzamiento.

No creo que debamos tardar mucho en conocer la fecha de lanzamiento

Gemini dice que el notam es para el día 21.

De Abril?