Existe algun negocio más lucrativo que el de los ascensores? Un breve resumen.

- Aunque esta ligado a la tecnología, no es algo particularmente disruptivo o que dependa de grandes avances tecnológicos.

- La población mundial sigue aumentando y la reducción mundial de la pobreza implica el movimiento del campo a la ciudad, donde están los edificios grandes y los rascacielos. Incluso en paises desarrollados, como España, las metrópolis tienen una fuerte demanda de expansión.

- Por motivos de seguridad, está fuertemente regulado y hay barreras de entrada a los nuevos competidores, que se complementar con la escala y a ser intensivo en capital y una organización compleja y especializada técnicamente (es necesario ofrecer un servicio integral, no únicamente una fabricación mecánica).

- La mayor parte de las ganancias de estas empresas las obtienen de las revisiones periódicas de seguridad que no dejan de ser un paripé muy lucrativo y obligatorio.

- como consecuencia, los roics de estas empresas son claramente superiores al 15%, que indica existencia de foso (se mueven por el 20% y Kone incluso cerca del 30%) y los márgenes operativos se mueven entre el 10-15%.

- Oligopolio mundial de 4 grandes operadores: OTIS, Kone, Schindler y TK Elevators (privada, antes manejada por la Thysen). Son empresas de calidad, resilientes y que nos vamos a encontrar a rangos de per entre 25-35 en condiciones normales, rara vez por debajo de eso.

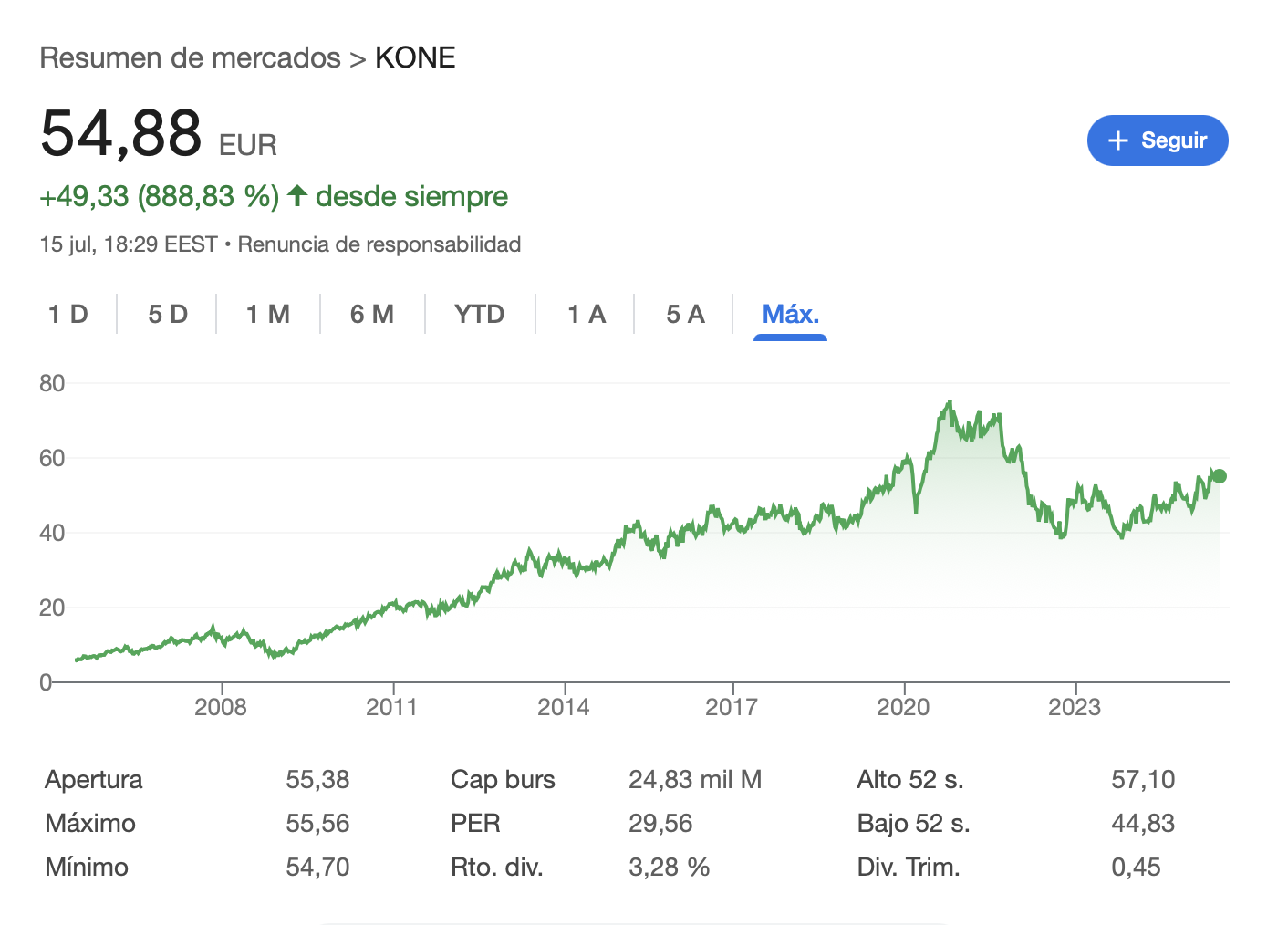

El desempeño en bolsa de estas empresas habla por sí solo.

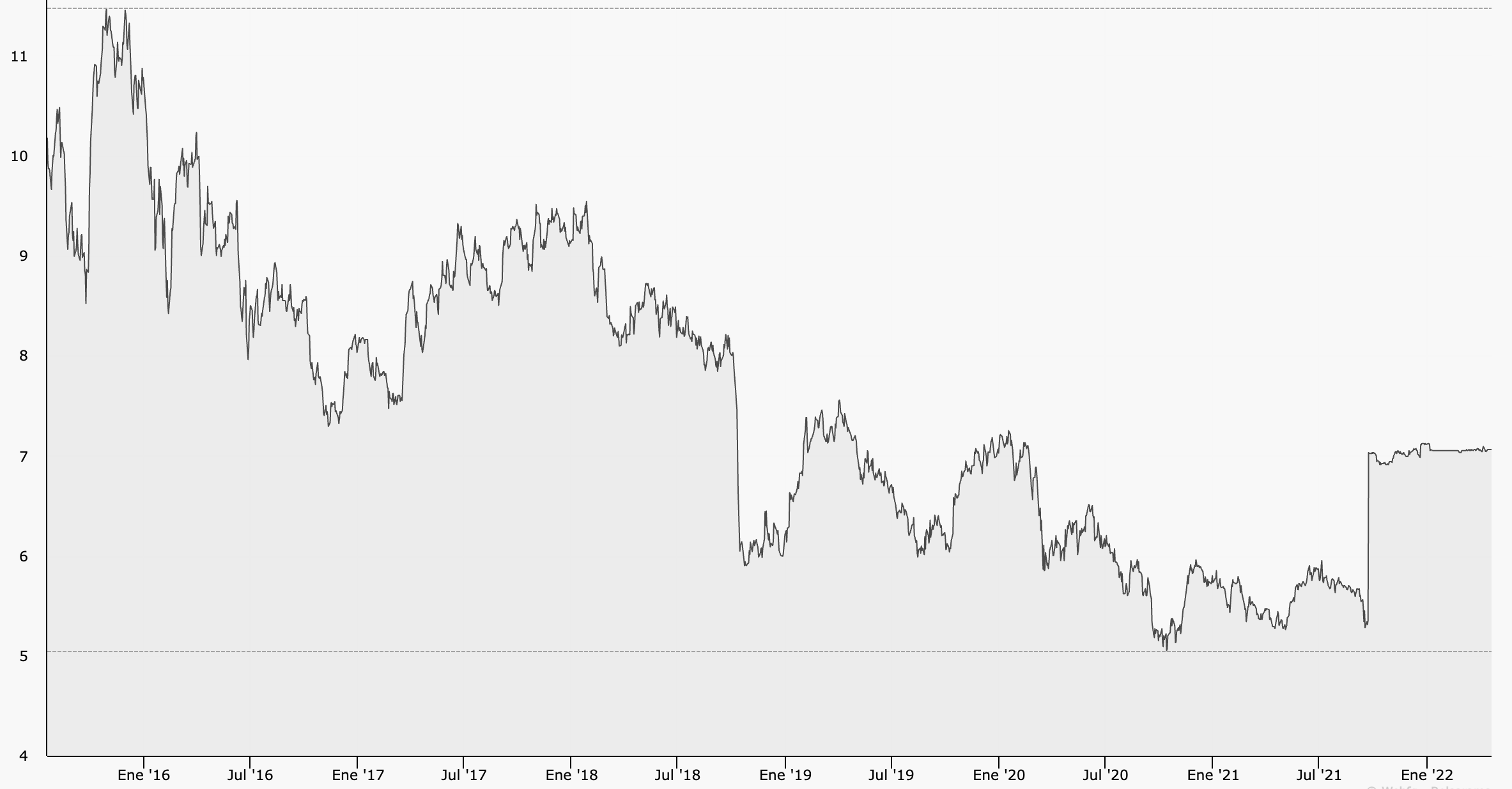

El riesgo se puede dar en paises donde haya un pinchazo de burbuja inmobiliaria para empresas que sean muy dependientes de ese territorio. Aun seguirán ganando dinero por el mantenimiento pero podremos encontrarnos con re-ratings fuertes. En España tuvimos a Zardoya, una dividendera muy popular que palideció en la década 2010 hasta que fue opada por otis a un per de derribo y ahora podemos tener algo parecido con las empresas chinas (aunque ninguna cotice en HK que pueda dificultar la operativa)

Zardoya

Otro riesgo que podemos encontrar es que por culpa de algún error de fabricación se produzca una fatalidad, con el coste reputacional y el posible pago de indeminizaciones, pero en tal caso es poco probable que se produzca a escala masiva y debería de ser asumible, todo lo contrario que pasaría en una empresa farmaceútica por ejemplo o algo así. Vamos, que es poco probable que se utilicen materiales de fabricación cancerígenos o similar…

Hay posibles problemas temporales como le sucedió a Schindler en 2022, especialmente afectado por la crisis inmoviliaria china y los problemas de suministro post covid y guerra de Ucrania, que retrasaron proyectos. La posterior recuperación rápida sugiere que fue temporal.