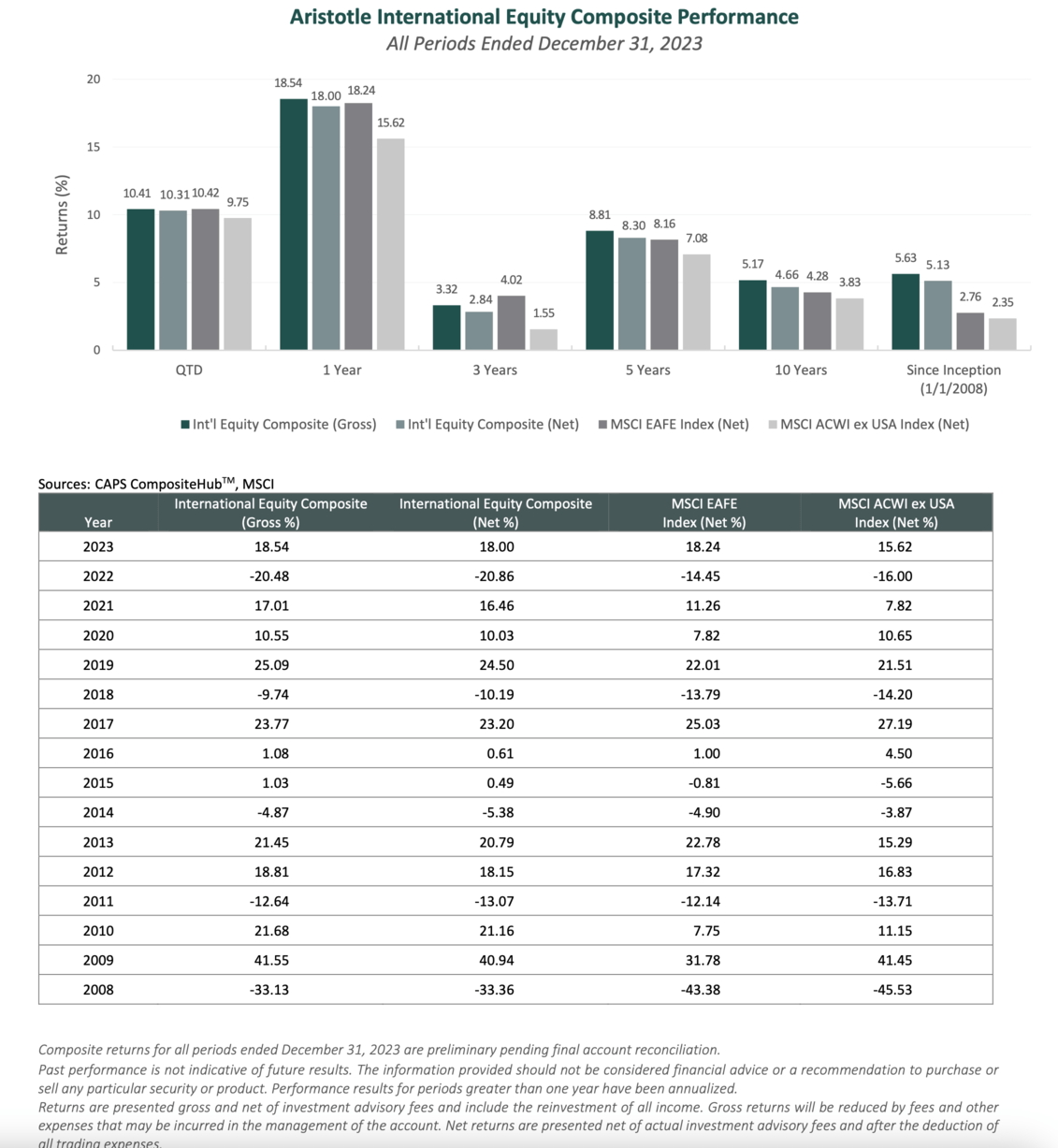

La verdad es que la Industria de los fondos y el marketing tiene un poder casi infinito para inventar nuevos nombres rimbombantes y atractivos para captar nuevos inversores. ¿Qué mejor que ponerle Aristóteles a tu fondo de inversión?

En este caso, me parece interesante, puesto que la filosofía es más importante que los números en las inversiones, y cada vez estoy más convencido de ello.

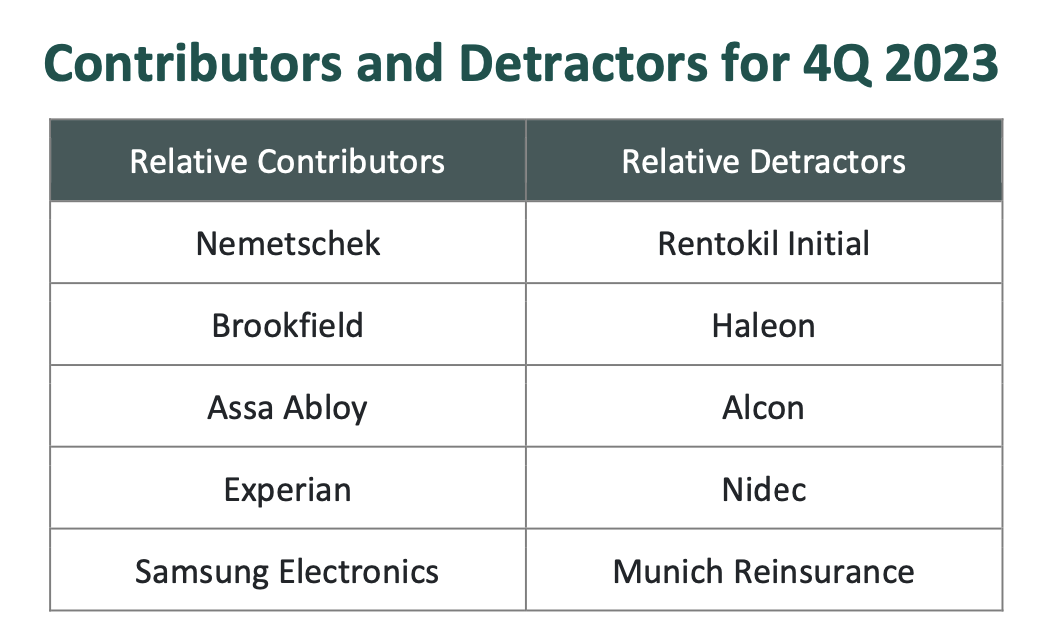

Rentokil Initial, la empresa de servicios de higiene y control de plagas con sede en el Reino Unido, fue el mayor detractor del trimestre. El segmento de control de plagas de la compañía (que representa el 94% del beneficio operativo total) informó una desaceleración en el crecimiento orgánico de los ingresos del 5,6% en el primer semestre de 2023 al 2,3% en el tercer trimestre. Dado que estos resultados son de corto plazo por naturaleza, continuaremos monitoreando de cerca el progreso de la compañía tanto en la integración de Terminix como en la mejora de su estrategia de marketing. Esto incluye el reciente nombramiento de Brad Paulsen como director ejecutivo de la región de América del Norte y su impacto en la geografía más importante de la empresa (que representa aproximadamente el 75 % de las ventas de control de plagas). A largo plazo, seguimos confiando en que la adquisición de Terminix generará eficiencias de escala y densificación en el mercado.

(con un objetivo de $200 millones en sinergias de costos para 2025), además de acelerar la consolidación del mercado de control de plagas de EE. UU. En nuestra opinión, los impactos a corto plazo en el precio de las acciones de la compañía son exagerados dadas estas mejoras fundamentales junto con la naturaleza resiliente del negocio de control de plagas.

Nidec, con sede en Japón y proveedor mundial de motores sin escobillas, fue uno de los mayores detractores del trimestre. El negocio de motores de tracción para vehículos eléctricos (EV) de la compañía ha decepcionado, con las previsiones de envío cayendo de 949.000 a principios del año fiscal a 350.000. La gerencia también retiró su ambicioso objetivo de que el negocio de vehículos eléctricos se vuelva rentable este año fiscal, proyectando ahora una pérdida operativa de 15 mil millones de yenes, ya que señaló que todos los proveedores de motores de los fabricantes chinos de vehículos eléctricos están experimentando pérdidas debido a la intensificación de la competencia de precios. En respuesta, Nidec ha anunciado un cambio en su estrategia para aumentar el gasto en I+D para acelerar el desarrollo de productos y apuntalar la rentabilidad con una colocación de pedidos más selectiva. Si bien seguimos creyendo que la experiencia de Nidec en eficiencia energética le brinda una ventaja única para suministrar motores industriales en todos los mercados (no solo para vehículos eléctricos, sino también para robots, electrodomésticos y aplicaciones industriales), estamos revisando cuidadosamente si los recientes reveses son problemas cíclicos o más. de naturaleza permanente, y también continuamos monitoreando los cambios en el liderazgo, incluidos los que tendrán lugar en abril de 2024.

Nemetschek, un proveedor de soluciones de software de gestión de proyectos para la industria de la arquitectura, la ingeniería y la construcción, fue el mayor contribuyente del trimestre. En los últimos años, la compañía ha realizado esfuerzos significativos para hacer la transición del negocio de un modelo de licencia a un modelo SaaS (software como servicio) de suscripción, lo que esperábamos que generaría ingresos por usuario mayores y más estables, al tiempo que crearía más beneficios a largo plazo. valor para los clientes. De acuerdo con esta estrategia, la compañía informó que ~75% de sus ingresos ahora son recurrentes, frente a ~65% el año pasado. Además, con el telón de fondo de una demanda estable y una sólida ejecución operativa, la dirección informó márgenes de EBITDA en el extremo superior de la orientación y elevó sus proyecciones de ingresos para el año. Creemos que la optimización del modelo de negocio de Nemetschek, la mejora continua de la eficiencia operativa a través de esfuerzos como la internalización y la innovación de productos, como la plataforma dTwin abierta y basada en la nube, conducirán a mejoras a largo plazo en la rentabilidad y posicionarán a la empresa para su participación en el mercado. ganancias a medida que la complejidad de la construcción continúa aumentando.

Experian, una de las empresas de buró de crédito más grandes del mundo, fue uno de los principales contribuyentes durante el trimestre. En medio de condiciones crediticias más estrictas, la empresa sigue mostrando su fortaleza. Esto incluye lanzamientos recientes de productos e innovación dentro de la plataforma Ascend de la compañía, que aprovecha análisis más profundos para que los prestamistas puedan automatizar procesos y dirigirse a audiencias de manera más efectiva. La agencia de crédito también amplió su posición en verificaciones y servicios para empleadores y ha visto una mayor penetración digital en áreas como Auto y Salud. Durante más de una década de propiedad de Experian, la empresa ha encontrado cada vez más formas de monetizar los conjuntos de datos existentes y atender a nuevos tipos de clientes. Creemos que la estructura industrial única de Experian y su enorme biblioteca de datos (con datos sobre ~1.5 mil millones de consumidores y ~200 millones de empresas) no solo crean un negocio excepcionalmente escalable con altas barreras de entrada, sino que también lo ubican en una posición única para beneficiarse de la creciente necesidad de big data en muchas industrias.

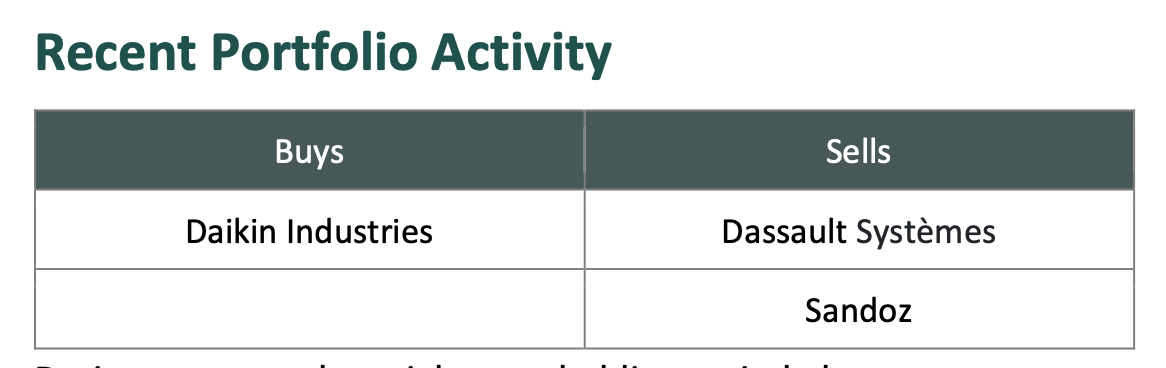

Durante el trimestre, vendimos nuestras posiciones en Dassault Systèmes y Sandoz e invertimos en una nueva posición en Daikin Industries.

Invertimos por primera vez en Dassault en el primer trimestre de 2015. Durante nuestro período de participación de más de ocho años, la compañía ejecutó una serie de catalizadores, incluida una transición rentable a una nueva plataforma de software (es decir, 3DExperience) y una entrada exitosa en nuevas verticales como las ciencias biológicas a través de la adquisición de Medidata en 2019. Si bien seguimos considerando a Dassault como una empresa de alta calidad, decidimos abandonar nuestra inversión en a favor de lo que consideramos una oportunidad más óptima en Daikin Industries, que se analiza en detalle a continuación.

Somos accionistas de Novartis desde hace más de una década. En octubre de 2023, la compañía completó la escisión de Sandoz, su negocio de genéricos y biosimilares. Esta desinversión promueve la transición en curso de Novartis hacia un enfoque en medicamentos recetados de marca, habiendo abandonado en los últimos años también sus negocios de atención oftalmológica, vacunas, salud animal y atención médica al consumidor. Tras un análisis más detallado, decidimos vender las acciones recibidas en la escisión de Sandoz y utilizar las ganancias para lo que consideramos una inversión más óptima.

Industrias Daikin, Ltd.

Fundada en 1924 y con sede en Japón, Daikin Industries es la empresa de aire acondicionado comercial y residencial más grande del mundo. Daikin fabrica y vende principalmente sistemas de aire acondicionado, bombas de calor, purificadores de aire y equipos de refrigeración (que representan más del 90% de los ingresos). Daikin ha sido durante mucho tiempo un líder de la industria en el desarrollo de productos energéticamente eficientes, que fue moldeado por sus raíces en Japón, una región con recursos naturales limitados y altos costos de energía. La I+D de la empresa consta de un Centro de Innovación Tecnológica global y otras 39 instalaciones de desarrollo regionales encargadas de adaptar las ofertas a sus mercados locales. Hoy en día, los productos de Daikin se venden en más de 170 países y la empresa cuenta con posiciones de liderazgo en los mercados de Japón y China, así como en el mercado residencial de Estados Unidos.

La distribución es particularmente importante ya que los sistemas de aire acondicionado son difíciles de instalar. La adquisición de Goodman por parte de Daikin en 2012 en los EE. UU. añadió cientos de puntos de distribución en todo el país, proporcionando a Daikin una posición líder en el mercado nacional y una plataforma desde la cual expandirse. En China, las tiendas minoristas especializadas (ProShops) venden directamente a los propietarios de viviendas, centrándose en productos de alta gama con múltiples unidades y con márgenes mucho más altos que si vendieran a un promotor o contratista.

Negocios de alta calidad

Algunas de las características de calidad que hemos identificado para Daikin incluyen:

Un fuerte reconocimiento de marca y una gran red de distribución global son, en nuestra opinión, fuertes ventajas competitivas y sirven como altas barreras de entrada;

Historia de la innovación tecnológica, particularmente en inversores de ahorro de energía y sistemas de flujo de refrigerante variable; y

Capacidad de adaptar productos a diferentes preferencias locales en distintas geografías y distintos niveles de regulaciones de HVAC, gracias

a la red de bases de producción e instalaciones de desarrollo globales de Daikin.

Valoración atractiva

Según nuestras estimaciones, las acciones de la empresa tienen una valoración atractiva. Creemos que una mayor adopción global del aire acondicionado, así como tecnologías más rentables y de mayor precio (es decir, bombas de calor e inversores), conducirán a un flujo de caja LIBRE normalizado mayor que el que aprecia actualmente el mercado.

Catalizadores convincentes

Los catalizadores que hemos identificado para Daikin, que creemos que harán que el precio de sus acciones se aprecie durante nuestro horizonte de inversión de tres a cinco años, incluyen:

Como el mayor proveedor global y líder en eficiencia energética, Daikin está en una posición única para beneficiarse del aumento en las tasas de adopción de aire acondicionado en todo el mundo (proyectado para triplicarse para 2050) mientras aprovecha su propiedad intelectual en inversores y bombas de calor;

Ganancias de participación de mercado en los EE. UU. a medida que Daikin aprovecha aún más su tecnología en aire acondicionado residencial premium respaldado por la red de distribución de Goodman; y

Ejecución de su plan estratégico Fusion 25 que incluye realizar mejoras en el desarrollo tecnológico, fortalecer las redes de ventas y servicios, impulsar la transformación digital, y más.

Conclusión

Con datos económicos volátiles, cambios en las políticas de los bancos centrales, shocks en el sistema bancario y diversos conflictos geopolíticos, 2023 estuvo lleno de noticias dignas de titulares. Sin embargo, a medida que la atención del mercado pasó rápidamente de un evento macroeconómico a otro, nos mantuvimos fieles a nuestra filosofía de inversión fundamental desde abajo hacia arriba.

Como tal, en lugar de perseguir el próximo titular o “hacer apuestas” en predicciones a corto plazo, nuestro enfoque sigue estando en los fundamentos del negocio y en lo que es analizable en el largo plazo. Durante el último cuarto de siglo, nos hemos dedicado a un proceso “de abajo hacia arriba” para identificar empresas de alta calidad que cotizan con descuentos significativos sobre el valor intrínseco, que poseen catalizadores que están en marcha y bajo el control de la gerencia. Al hacerlo, creemos que podemos lograr el éxito a largo plazo independientemente del entorno macroeconómico o de las noticias del día.