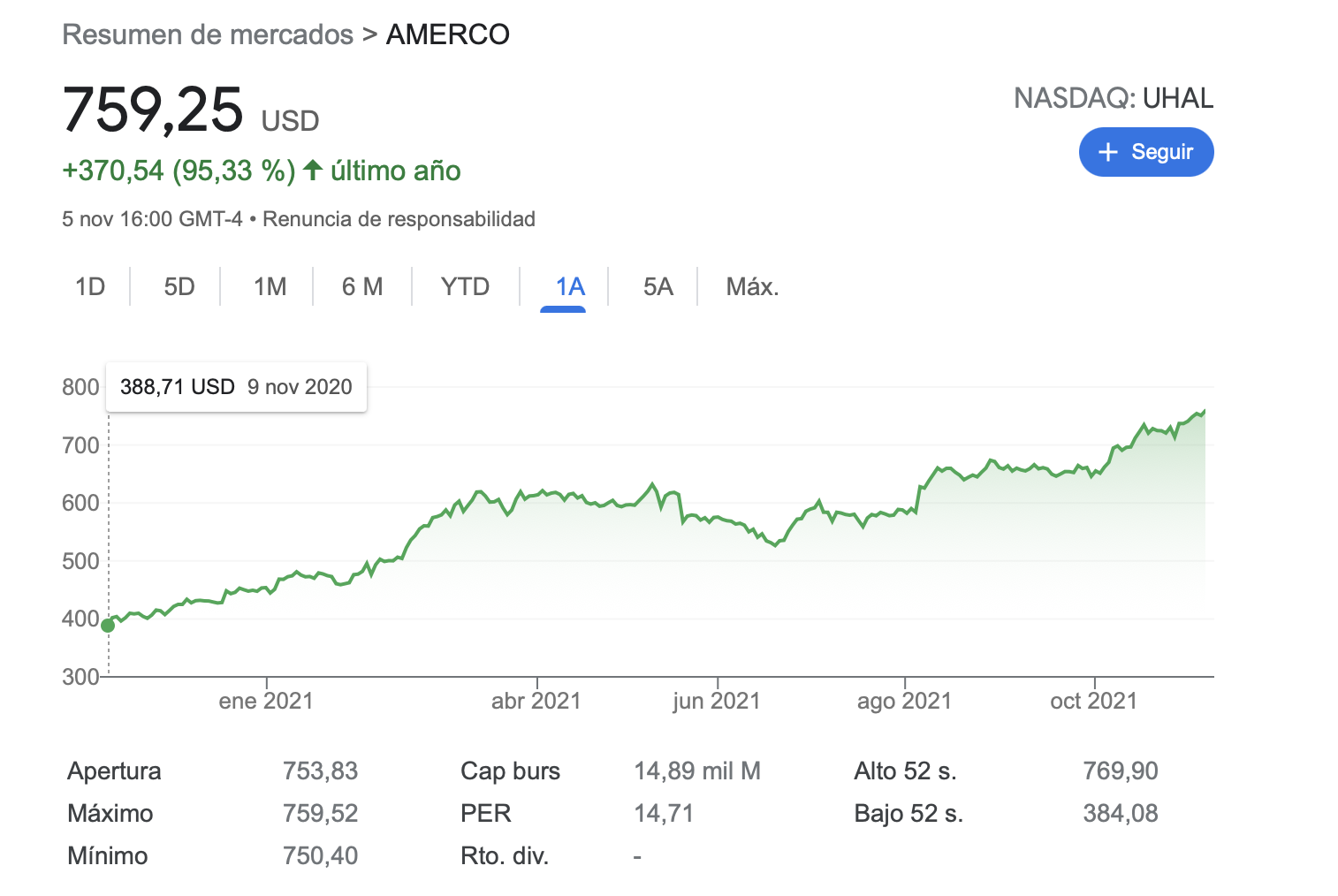

Fundada en 1945, Amerco tiene la mayor red de camiones y furgonetas para realizar mudanzas de Estados Unidos. Además ofrece servicios de almacenamiento y seguros. Es líder de su sector con un tamaño tres veces superior a su inmediato competidor.

La familia Shoen

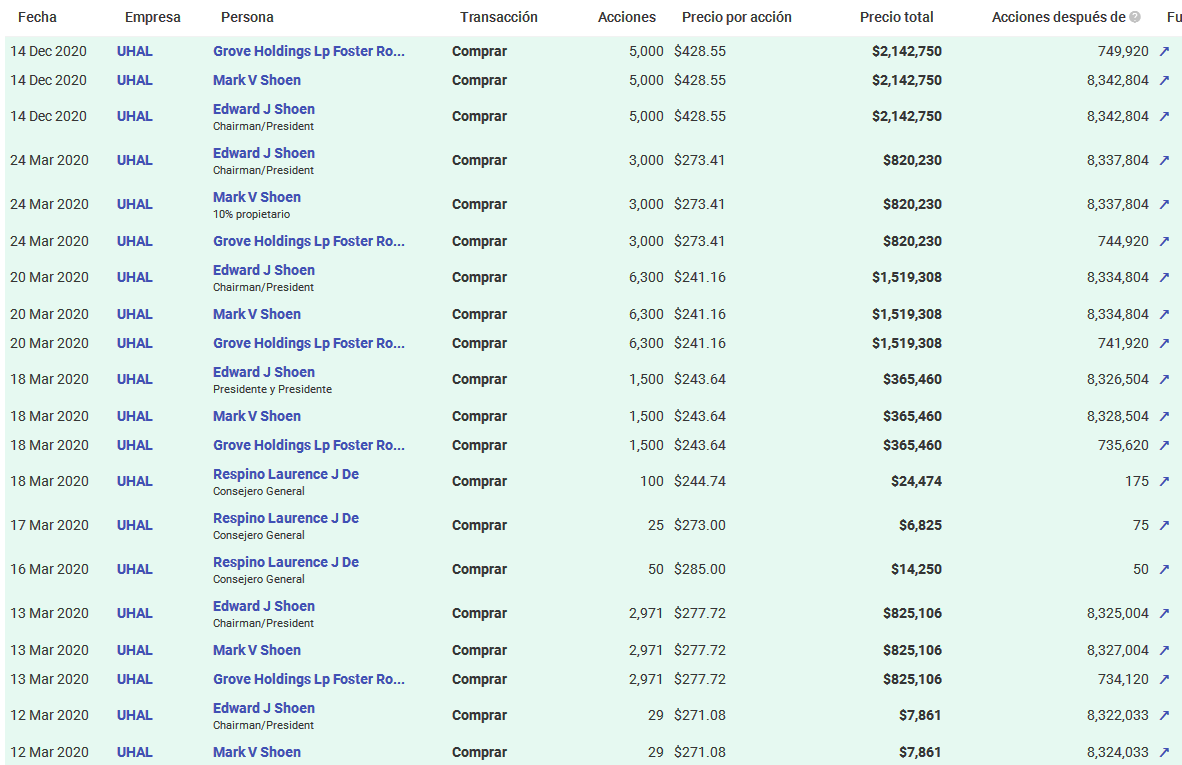

La compañía fue fundada por la familia Shoen, que hoy en día sigue controlando el 55% de las acciones de la compañía. La gestión no suele ser la misma cuando los directores son propietarios de una parte significativa de la empresa.

Es una de las empresas con mayor saldo neto de compras por parte de los insiders de todo Estados Unidos durante el último año. Sobretodo en marzo, las compras fueron muy abundantes.

Un empresa austera

Los salarios de los directivos de media no llegan a un millón de dólares. Las stock options son prácticamente inexistentes. Su austeridad en ese sentido solo es comparable a Berkshire Hathaway dentro de las compañías de un cierto tamaño. Lo habitual en empresas del tamaño de Amerco es que los directivos ganen varios millones de dólares al año.

Bancarota de 2003

En 2003 Amerco presento el proceso Chapter 11(bancarota). Lo hizo para reestructurar rápidamente su deuda. Salió del proceso en 2004. Los fundamentos del negocio eran buenos y la visibilidad del negocio no estuvo en peligro en ningún momento. Quizás sea un punto negativo que empañe la evolución de la compañía y aleje a algunos inversores de esta empresa.

Una contabilidad complicada

El Free Cash flow de la compañía a primera vista parece negativo. Pero la razón es porque en el Capex la compañía incluyen la compra de nuevas furgonetas y camiones. Al ser una empresa de crecimiento habría que calcular el Capex de mantenimiento. Probablemente sea cercado a la depreciación de sus activos. Amerco además suele realizar una depreciación acelerada y antes de que finalice su vida útil suele vender los activos. Teniendo estas circunstancias en cuenta el FCF de la empresa estará en torno a los 600 millones de dólares.

Resumen

Una compañía interesante que podría ser seguida por cualquier inversor. Un negocio gestionado de forma austera y que probablemente vaya a cambiar poco los próximos años. Para el mercado que tenemos no es una empresa excesivamente cara (múltiplo Pfcf de 14). Los propios fundadores dadas las compras masivas de acciones no la ven como una mala opción. Como siempre habrá que esperar recortes futuros en la cotización para que se presente la oportunidad de inversión.