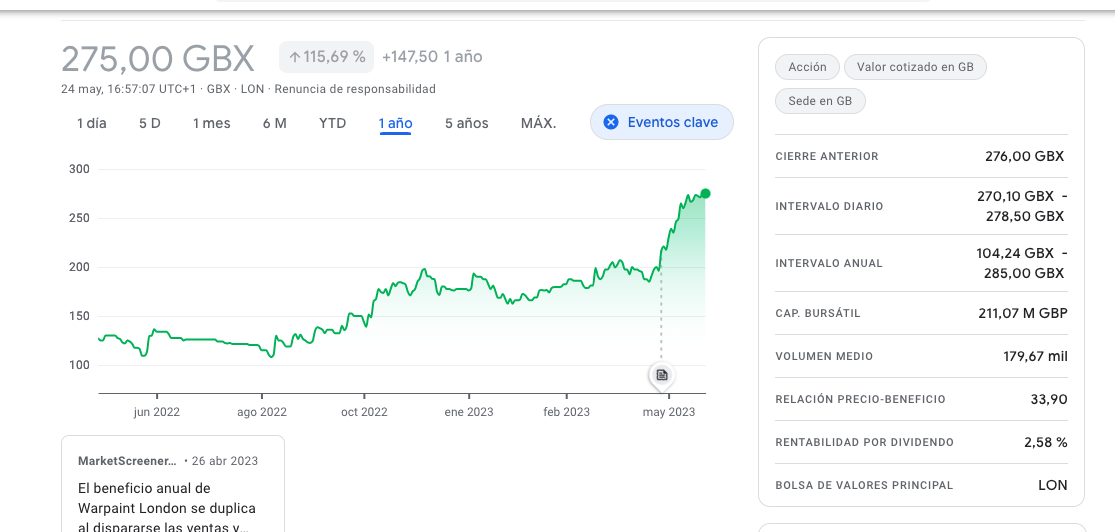

Buceando en las small caps inglesas siempre encuentras algo.

Esta parece como una Estee Lauder ,Chanel, Shefora,low cost.

La teoría es que los jóvenes andan justos de dinero y parece que estan comprando sus productos.

En UK esta creciendo por encima del 20%,por años.

Ahora el salto es a USA y el crecimiento se puede acelerar.

Como trata al accionista:

1.-Unos 200m. de m. cap , hay recorrido.

2.-Diluye ,pero poco.

3.-Sin deuda.

4.-FCF positivo , con márgenes .Al parecer subcontrata la producción.

5.-2,6% de dividendo ,además.

6.-Los 2 fundadores tiene cada uno un 25%.Bazini y Mcleod .

No se fíen,que esto no es recomendación de comprar. Además, viene de hacer 1 doblete en menos de 1 año. Pero tienta y mucho.

5 Me gusta

Sin bajar a tanta profundidad se puede uno poner las botas con unas Dr. Martens (DOCS) que ahora están bien de precio

1 me gusta

Te refieres a las botas o las acciones??

Me refería a las acciones y debería haber añadido que no era una recomendación de compra después del resbalón que han tenido hoy con otro profit warning y la acumulacion de botas en inventario en la presentación de resultados, con todo me gusta la empresa y la valuación y espero que vendan las botas como las tarjetas Nvidia

1 me gusta

No va Vd. desencaminado.

En este negocio te va bien cuando aprendes a valorar los bajones con satisfacción.

No puedes esperar buenos resultados si haces lo que hacen los demás.

Salió a bolsa en 2021??

Parece que sobrevalorada. Hay que mirar primero de todo que no tenga deuda y luego cuando está cayendo, esperar pacientemente. Porque es mejor comprarla cuando empieza a recuperar, aunque uno se pierda un 20% de inicio.

Interesante la evolución del PER:

A per de 1 cifra hasta TEF esta barata.

La verdad es que las small caps ahora están regaladas.

Sería interesante compáralas frente a NVDA ( pe) a 10 años.

1 me gusta

Esto si es una recomendacion de compra de botas del doctor Martens por si algún forero les gustan y así sacan a la compañía de un apuro y a los que estamos bajo agua

Está Warpaint London y Dr. Martens PLC. ¿A cuál te refieres @Quixote1 ?

Menuda caída. Recuerdo que había gente que las llevaba. Como te diera una patada a la espinilla, te ibas al hospital directamente.

Las small caps UK todavia no se recuperaron del BREXIT

Ahora es como una patada en el estómago. Hay que tener un buen estómago, si no que se lo pregunten a los que compraron en la IPO, pero a estos precios de retales con esta y Burberry se hace un buen corte inglés

Se podrian copiar y pegar las dos primeras capturas de pantalla de este hilo y otras dos actualizadas y no añadir nada, cuatro imágenes valen más que cuatro mil palabras y más viniendo de don Quijote, aunque a Dulcinea no le hicieran falta esas cosas

2 Me gusta