Hola @Bberrelo , ¿qué es DWS Gold? ¿Fondo oro físico?

Morir con las botas puestas, morirás más tarde que poniéndote las botas.

1 me gusta

Basándose en la regla del 4% a una cartera que lleve al menos 80% en RV y sabiendo que no es infalible hay que tener en cuenta que:

- Aplicando el 3% prácticamente eliminas el riesgo de quiebra.

- Si aplicas el 2% tu patrimonio sigue componiendo.

- si uno de cada 4 años es bajista ese año retiras el 2% y los años alcistas el 3%.

Hay que vivir, no solo componer.

1 me gusta

El fondo DWS Gold and Precious Metals…principalmente de mineras de oro

Entre el Fidelity Tech + Janus Henderson Smaller companies+Numantina…casi es lo mismo que un indexado a USA,no?

Por otro lado,el Gestión Boutique Opportunity tiene mucha renta fija en estos momentos.

Efectivamente empieza a dar miedo lo alto q está el sp500… Como os protegeriais? Incrementar más renta fija?

1 me gusta

Personalmente acumuló liquidez y barajó incrementar en FI los meses que haya recortes.

2 Me gusta

Liquidez, BRKB.

1 me gusta

A tener en cuenta que si en este mes o el que viene se firma una paz para Ucrania, se abrirá el melón de la reconstrucción y que empresas se encargarán de ello. Puede seguir un impulso bursátil sostenido si se da tal circunstancia.

1 me gusta

Brillante @RubenS

Liquidez BRK.b. Ni el fondo garantía de depósitos, oiga!

2 Me gusta

Aprovecho a compartir una duda: Mi madre (69 años) y con una pensión ridícula, vende ahora un piso que tenía alquilado con una rentabilidad neta del 4% porque necesita cash. Si recibe 190k por la venta y se queda con 20k en la cuenta “para su tranquilidad”, donde meteríais los 170k restantes dado el miedo atroz al riesgo y al “casino de la bolsa”.

Renta fija a corto plazo? BRK.b?Fondo defensivo de reparto de dividendos?

Como siempre gracias por vuestras opiniones

1 me gusta

Difícil @Bberrelo .

La mía tiene toda su “liquidez” en BRK.b. Ella lo llama “el dolar”. Véndeme el dolar, que necesito perres!.. vendo 2 o 3 mil y hasta la próxima.

Con eso paga cosas de su piso que tiene alquilado, entre otras cosas. Ese piso lo heredó de mi abuela y no creo que le haya sacado gran rentabilidad.

Ese es mi caso y esa mi madre. Si le metes el parné en BRYN, y cae un 20% como le esta pasando a un familiar mío, le da un parraque! . Sobre todo si esta mirando la cotización a todas horas, como nosotros.

Suerte que este familiar (como mi madre), no saben distinguir un dinero en la cartilla ,de uno en la cuenta valores…Bendita ignorancia!

1 me gusta

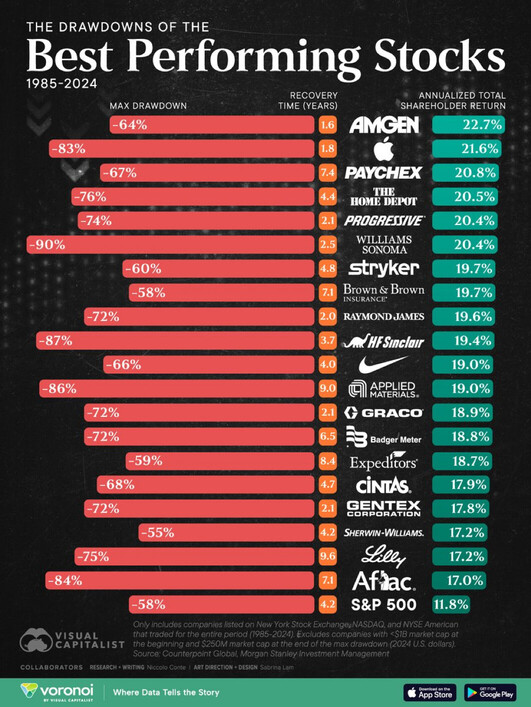

Multiplicar por 3600X en 40 años (22,7% cagr) , NO es sin bajones.

Para nada.

Si fuera mi padre, le diría mitad World y mitad ETF oro físico. También me sirve un tercio World, un tercio Brsk.B, y un tercio ETF oro.

Si tiene verdadero pánico, Letras o Bonos del Estado. Cobrar cobrará seguro, invluso antes que las nóminas de policías, Guardia civiles, y resto de pagos comprometidos del Estado). Lo dice el art. 135 de la Constitución.

Ojo, esto no es recomendación. Es una opinión personal y puedo estar muy equivocado.

2 Me gusta

Personalmente las espectativas de Putin son demasiado altas como para alcanzar una paz. Si se acepta la propuesta de Putin, sale indemne, se queda casi media Ucrania, y no hay sanciones ni represalias, ¿qué es lo próximo? ¿Polonia? ¿Rumanía? ¿Turquía? ¿Lituania? ¿Finlandia?

USA no es un socio fiable en este momento en materia de seguridad. Trump no quiere enviar soldados (a la muerte) a ningún sitio.

La verdad es que Trump tiene razón que los europeos hemos estado bajo el paraguas de USA a buen cobijo aportando poco en materia de seguridad.

Hoy en día morir por una frontera no lo entiendo…

Que mas da que Ucrania sea rusa, que Rusia sea Ucrania, que Putin quiera llegar hasta Nigeria.

Todo para que unos señoritos escriban la historia. Pero seguro que los hijos de los políticos no són masacrados en el frente!

Que asco me produce tanta hipocresía…

2 Me gusta

considerando la edad y el perfil de riesgo de tu madre yo buscaría lo siguiente:, 25% en varios etfs de renta fija medio plazo nacional distributivos, 25% en etfs de renta fija corporativa que de algo más, 25% en Berksay Hataway y 25% de un ETF de dividends kings distributivo, también de comisiones bajas.

Evito deliberadamente cualquier indexado a indices masivos por la alta ponderación de empresas que no me gustan como Nvidia y tecnológicas a pers elevados. El oro y cosas así me parece excesivamente volátil y en físico tiene problemas graves de seguridad y conversión.

Creo que con algo así se puede limitar la caída máxima en mercado a algo como el 10% anual (salvo petardazo hiperinflacionario a escala global) y superar el objetivo de vencer a la inflación real (objetivo 5% tal vez).

Los dividendos ayudan mucho a la gente con aversión a la bolsa ya que les hacen creer que es algo bastante seguro. Si se concentran en los dividendos en lugar de en el precio de mercado verán que el importe de los dividendos no baja, que es periódico y previsible, y eso les da confianza. Además las empresas que dan dividendos son por lo general más estables (para lo bueno y para lo malo). Personalmente yo llevo la cartera de mi madre jubilada y tiene el 100% en acciones españolas (su banco de confianza tiene unos cargos abusivos de custodia y cambio de moneda a cualquier acción extranjera, y buscar otra alternativa añadiría un stress innecesario) de bajo riesgo y competencia limitada, con una mínima rotación. Monopolios, semimonopolios y empresas sin una especial dependencia de la evolución tecnológica, con pocas opciones de quiebra total (no bancos, no constructoras, no cíclicas. Aena, Amadeus, Coca Cola EP, FCC, Viscofan, Vidrala, etc, este tipo de empresas). Pero en mi caso, el perfil de riesgo de mi madre es superior al de la media, yo diría. Tampoco conviene olvidarse de la “plusvalia del muerto” y lo ventajoso que puede ser de cara a herederos el tener productos de larga permanencia en el que sea posible evitar el pago de impuesto por plusvalías del principal completamente.

2 Me gusta

Puff hay que echarle cabeza, mi segunda dedicación es esa, hacer carteras y estrategias de inversión a la gente en el mundo analógico, si lo hago mal me parten las piernas.

Dado el caso que expones si quieres le doy una vuelta y doy mi opinión teniendo en cuenta las variables. Es importante saber si el dinero tiene pensado irlo gastando o hay parte pensada para ser heredada.

Te adelanto que oro ahora no, estrategias de dividendos menos, ni se te ocurra, ni etf de dividend kings ni empresas de dividendos, para dividendos compras bonos europeos y punto, ya sea etf de bonos de corta duración que los hay o bonos del tesoro.

Dejo aclarado el tema de los dividendos, es un error, es mejor comprar Msci world en etf e ir vendiendo cuando quieras dividendo

1 me gusta

Personalmente no veo mal ciertas acciones de dividendo 6-8% que ni suben mucho ni caen mucho y que sea un 30% de la cartera vía fondo de inversión, pensando en una cartera estable que de un 6-7% de rentabilidad y reduzca la volatilidad.

La cartera que le diseñé a mi suegro va bien y no es volátil.

50% BBVA Bolsa USA índice cubierto.

50% BBVA mi inversión mixta. Esta segunda es un mixto 50% RF y 50% dividenderas Europa.

Va +7% este año más un 2-3% en dividendos.

Hay un zapato para cada pie. Lo importante es andar cómodo y que por la noche no te despierte un dolor en la planta del pie.

3 Me gusta

A mí me parece un error comprar Msci world, que es un 30% o así las 7 magnificas a una persona que tiene terror a los drawdowns y 67 años. Este producto te puede bajar un 40% tranquilamente en cualquier momento. Lo hizo en 2020, en 2007 o en 2001. Y en este momento no me parece especialmente barato. Obviamente es un consejo bastante estandar y tampoco es excesivamente malo. Pero para el caso concreto no me parece recomendable. Antes aconsejo un etf de cartera permanente.

Luego también estamos hablando de cosas sofisticadas que a lo mejor una persona que no quiera salir del BBVA por ejemplo, no va a tener acceso. No vamos a decirle a una jubilada que abra una cuenta en interactive, tiene que ser algo que en una mala pueda ir a la oficina y le solucionen un problema.

1 me gusta