Estamos viviendo una época de comienzo de Siglo absolutamente histórica y apasionante. Mientras la economía real se estanca, surgen empresas como Tesla, Amazon, Roku o Square dispuestas a cambiar el mundo como lo conocíamos. Algunos fanáticos inteligentes, como Tom Siebel, un “joven emprendedor de 68 años”, que en España ya estaría disfrutando de las mieles del Erario Público, se encuentra actualmente dirigiendo una empresa de nombre robótico impronunciable y de gran éxito, como todo lo que pasa por sus manos.

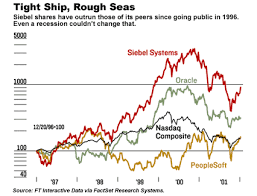

Siebel fue un alto ejecutivo de Oracle, centrado en el desarrollo de CRM (Customer Relationship Manager), hasta que creo su propia empresa, Siebel Systems, que se convirtió en 1999 en la empresa tecnológica de mayor crecimiento de los Estados Unidos. Llegó a tener unos ingresos de $2 B, hasta su fusión con Oracle, en 2006.

En 2009, “el tío Tom” se lanza a fundar C3.ai, ni idea, de por qué le puso el nombre, aunque apostaría a que es un fan de la saga creada por George Lucas:

El caso es que la empresa se creo para proveer de software a las empresas energéticas como son los casos de Enel, Royal Dutch Shell, Consolidated Edison o Engie. Entre los usos del software, que utiliza el Big Data para recabar información, se encuentra el mantenimiento productivo, detección de fraudes, anti-blanqueo de dinero, gestión energética, optimización de inventario y CRM comercial. En 2019, la Compañía fue incluida en la lista de la CNBC de las 50 empresas más disruptoras, con una valoración entonces de $ 2.1B.

Algunos empresas del sector industrial como 3M son clientes suyos, o del sector Defensa, como Raytheon.

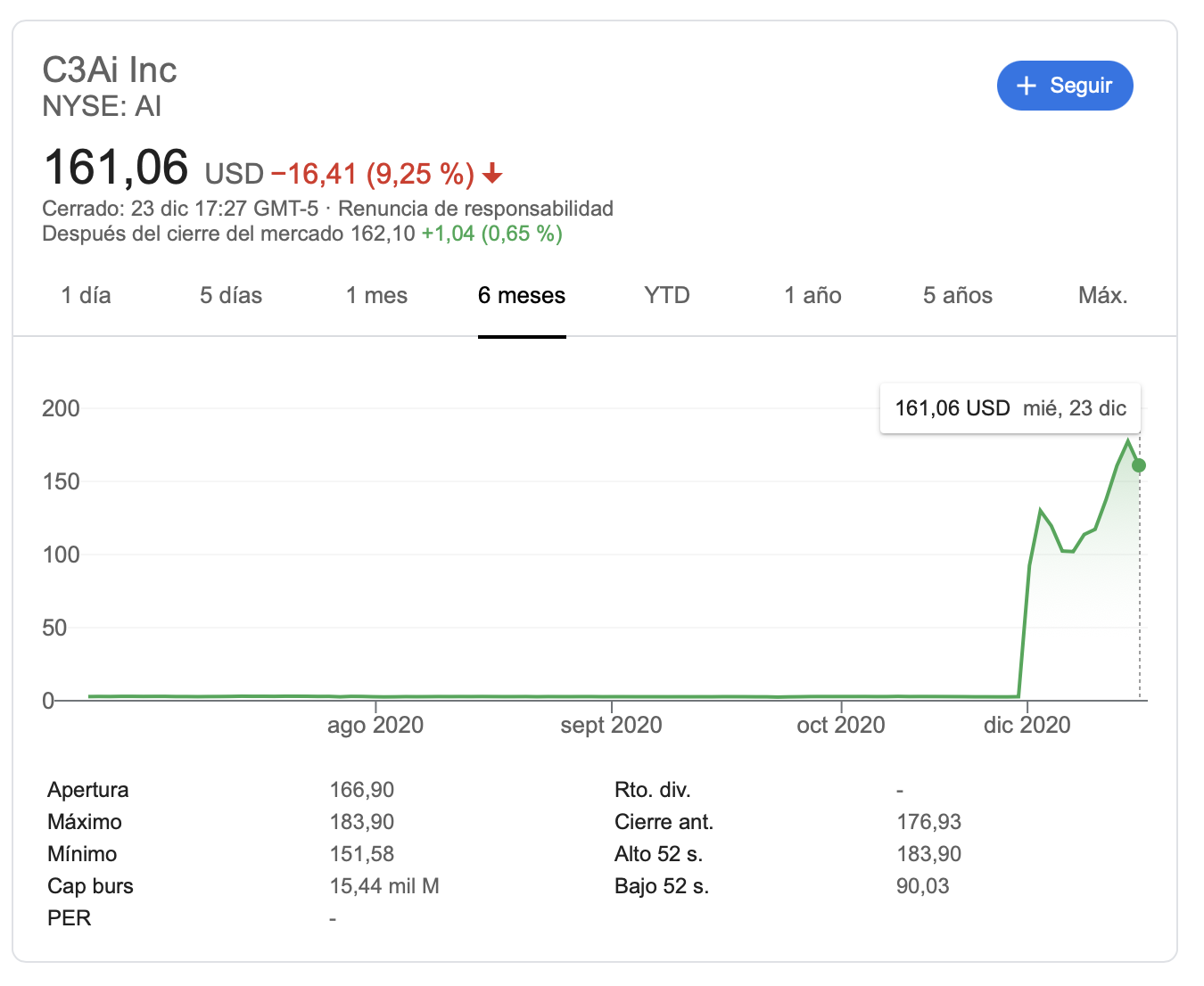

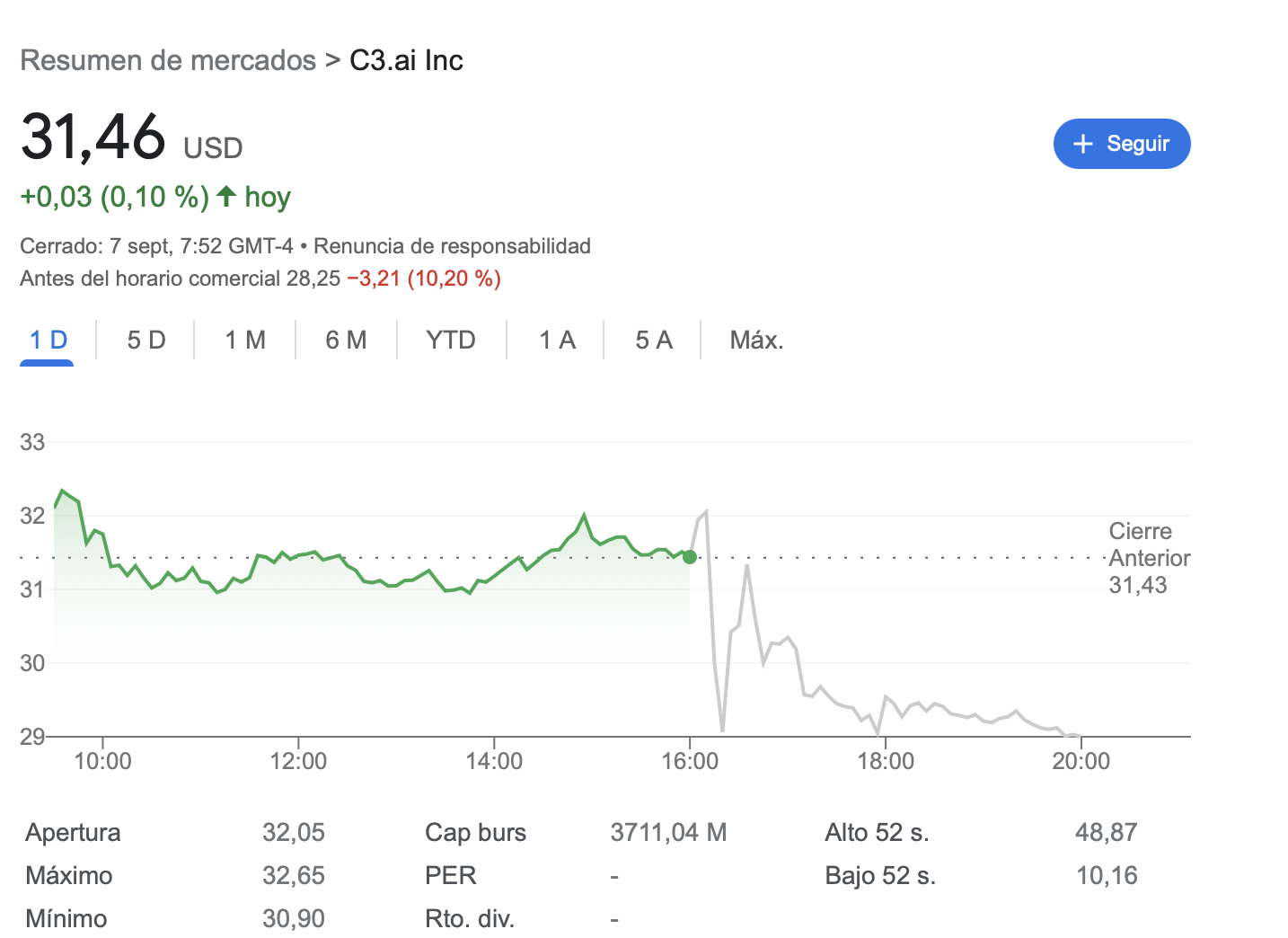

En la IPO, la compañía subió más de un 174%, y capitaliza actualmente $ 15B, on un precio por acción de $ 161, muy alejados de los $ 42 iniciales con los que salió al parquet…