Voy a hablar de BPY. La estuve estudiando cuando estaba a 10 dólares y BAM hizo una tender offer por una parte significativa de las acciones. Finalmente la descarte porque me parece un conglomerado complejo para llegar a entenderlo de la manera en la que me gustan entender las empresas donde invierto.

Cuentan con una contabilidad complicada. Tiene su sede en las islas Bermudas y prácticamente no paga impuestos. Eso es positivo pero también es más fácil que te engañen con la contabilidad. En cierta manera tienes que confiar en Bruce Flatt y la gente que dirige Brookfield. La información que suelen aportar suele ser extensa, algo que palía en cierta parte ese defecto.

En Bermudas no hay retención en el 80% de las distribuciones que hacen. El objetivo de BPY es incrementar estas distribuciones entre un 5-8% anual. BPY cuenta con el respaldo de una empresa más grande como BAM a la hora de financiarse. BAM a su vez cobra comisiones a BPY. En la actualidad BPY se está financiando al 4%. Las rentas han aumentado de forma constante estos años, probablemente algo por encima de la inflación.

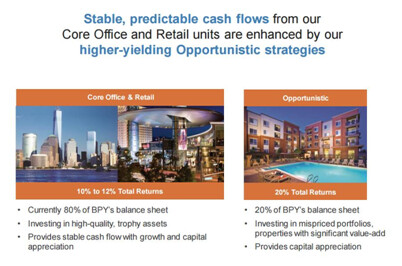

El negocio de BPY está distribuido en tres grandes secciones:

-

Oficinas (40% del negocio/93% de ocupación)

-

Retail (40% negocio/97% de ocupación)

-

LP Investments (20% del negocio)

Las ocupaciones que he puesto son las medias de los últimos años. Son activos de calidad, bastante demandados.

La parte retail son fundamentalmente centros comerciales. El grueso de las dos primeras partes del negocio son alquileres, aunque también hacen compra-venta y otras modalidades de inversión inmobiliaria. La parte Retail y oficinas sería la parte recurrente del negocio. Contablemente es con la que se calcula el beneficio operativo de la empresa (NOI)

La parte de LP Investments es la parte que aparece en páginas como Gurus Focus después de los intereses (Other Income). En esta parte BPY gestiona fondos de inversión inmobiliaria para inversores institucionales y además es la parte donde compra activos inmobiliarios, los reforma y los revaloriza (a veces los vende). Esta parte se refleja en el incremento del patrimonio neto de la empresa. Las inversiones parece que han funcionado bien estos años ya que el patrimonio neto se ha duplicado.

BPY ha sido una acción bastante popular entre un grupo de amantes del dividendo por sus altas distribuciones de beneficios. El distribución (dividendo) de BPY es sostenible ya que la parte operativa o recurrente, de alquileres retándole los intereses de la deuda genera 1000 millones de dólares. En el tiempo que estuvo cotizando por debajo de 10 dólares estuvo a un price to book value de 0,30, realmente bajo. Es decir, que contablemente el valor de los bienes de BPY restando la deuda neta era más de 3 veces mayor al valor de sus activos.

Voy a centrarme en la parte de LP Investments. Me parece la más interesante aunque pese menos que las otras dos. En primer lugar porque es más difícil de entender y en segundo lugar porque la idea de la directiva es que sea más importante en los próximos años. Creo que esta parte es lo que diferencia a BPY de la mayor parte de Reits inmobiliarios clásicos.

LP Investments

En esta parte del negocio busca obtener retorno a través de la revalorización de las propiedades. Además se intenta obtener una mayor rentabilidad respecto a la parte oficinas y retail. El objetivo de rentabilidad en oficinas y retail es de un 12% mientras que en la parte LP Innvestments es de un 20%

La estrategía de BPY es comprar activos inmobiliarios Premium con descuento, reformarlos con deuda y aumentar su valor.

La parte de oficinas y retail también las reforma pero con el objetivo de alquilar. Posee bastantes proyectos propios en ese sentido.

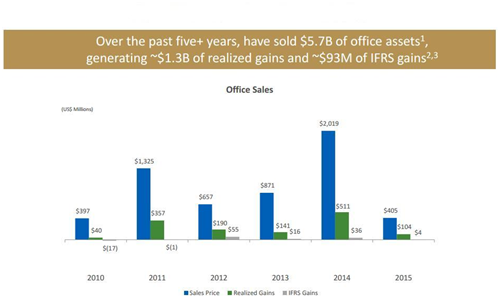

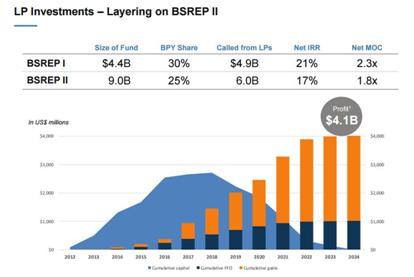

Este gráfico tiene algún tiempo pero refleja algo interesante del modelo de negocio de BPY en la parte LP.

La barra verde son las ganancias que ha obtenido por la venta de estos activos durante esos años. El IFRS son las ganancias declaradas según los estándares contables. BPY no paga prácticamente impuestos y en hechos así se refleja este ocultamiento de las ganancias.

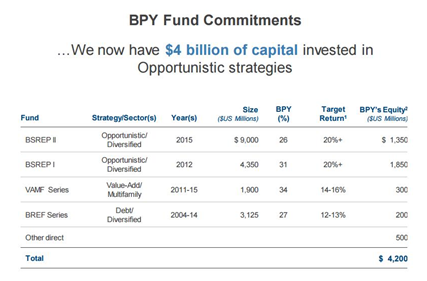

Además en la parte LP, BPY posee fondos de inversión para institucionales por valor de varios miles de millones de dólares. Los institucionales confían dinero a BPY para que se lo invierta en diferentes proyectos inmobiliarios.

La rentabilidad media de la inversión en este tipo de proyectos es muy superior a la de los bonos por lo tanto son vistas con muy buenos ojos para los bancos de inversión con mucho dinero a gestionar.

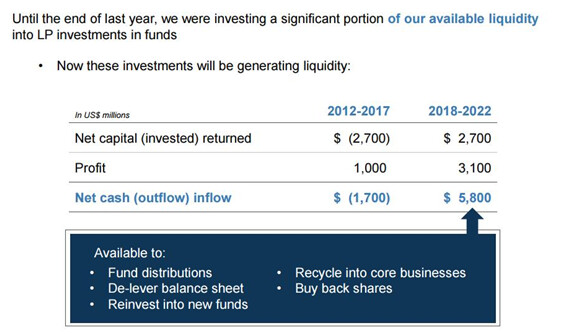

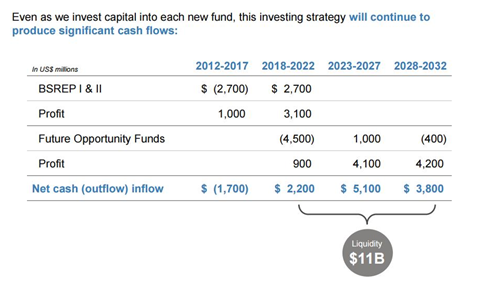

La parte de negocio LP distorsiona toda la contabilidad de BPY. Es prácticamente imposible hacerse una idea de la contabilidad de BPY usando la información que aparece en páginas como Guru Focus o Morningstar. La diferencia entre el flujo de caja operativo (Sumando las ganancias de la parte LP Investments, que no aparecen en dichas paginas) y lo que reparte en dividendo se refleja en el primer gráfico que expongo a continuación. A la derecha aparecen las ganancias de la parte LP Investments de estos años.

Los fondos de inversión han tenido importantes ganancias en los últimos años. Estas ganancias se encuentran retenidas y la intención de Bpy es empezar a aflorar esa liquidez, sobre todo a partir 2023.

Resumen

BPY es un conglomerado complejo pero altamente rentable. No tienen que pagar prácticamente impuestos y las distribuciones a los accionistas no tienen casi retenciones. Ésta legislación favorable hace que la compra y venta de bienes inmobiliarios sea más sencilla. La parte de LP es muy difícil desarrollarla en los países occidentales grandes. Pensemos en España. Pagas impuestos por la compra, papeleos, etc. Luego al vender pagas igual. El ayuntamiento también quiere su parte. Ciertos modelos de inversión inmobiliaria que aparecen en los libros son muy difíciles de aplicar en la práctica con todas estas trabas. Sin embargo, para BPY radicando en las Bermudas todo es mucho más sencillo. Al final es un negocio con una parte Reit clásica de alquileres que dan mucha estabilidad al negocio (recurrente) y una parte LP que muy pocos pueden desarrollar como BPY.